景気の“重石”となる

自動車関連

一方で予想以上に大きな影響が出ているのが、部品の供給制約による自動車関連の落ち込みだ。半導体に加え、組み電線などの部品供給の滞りで、国内の自動車生産が下押しされ、自動車輸出や国内の自動車販売が減少したほか、関連投資も弱含んだ。

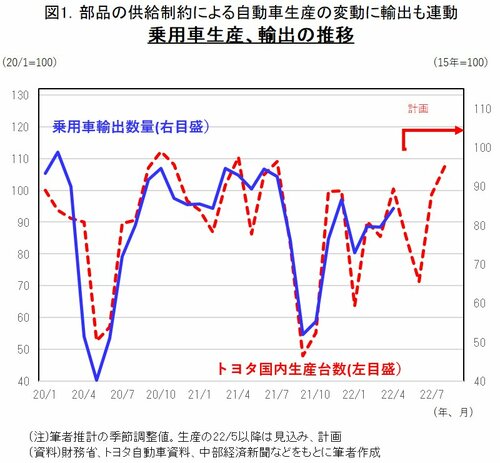

21年夏場から秋にかけて、部品の生産拠点が多いマレーシア、ベトナムなどで新型コロナウイルスの感染拡大でロックダウンなどの措置がとられ、部品の生産工場の操業が縮小し、国内の自動車生産が落ち込んだ。秋にかけて国内の自動車生産は急回復を示し、下押し圧力も和らぐとみられたが、22年に入ると自動車生産が再び落ち込んでいる。乗用車生産は、22年1月に前月比で16%減少となり、1-3月期平均は昨年12月の水準を11%強、下回っている。

こうした中、国内の乗用車販売台数は、22年1-3月期に前期比9%減となり、自動車の輸出数量は、22年1月に前月比16%減、1-3月期平均は昨年12月比で11%減となった。乗用車を含む耐久財消費(GDP統計)は、実質ベースで前期比年率3%減となり、同期の輸送用機械投資は、実質ベースで同39%減となった。

22年4-6月期の景気

期待ほど強まらない可能性

22年4-6月期は、まん延防止等重点措置の解除でサービス消費が急回復し、高成長となるとの見方が多かった。しかし、部品の供給制約による自動車生産に対する下押しの影響が引き続き懸念されている。

中国・上海では、新規感染者数の増加などを受け、3月28日にロックダウンが開始され、この影響が指摘されている。4月の国内の乗用車生産は、前月比3.6%減となり、大手自動車メーカーの生産計画では、5、6月と前月比で減産が続く見通し(前月比15%減と同17%減)となっている(図1)。

国内でサービス消費が増加していることは、日銀推計の消費活動指数で確認されている。4-6月期のサービス消費は、再びプラス成長となることが見込まれるが、部品の供給制約による自動車生産への下押しの影響が残り、日本景気の回復は、当初、考えられていたほどの強さとならない可能性が高まっている。

ただ、中国・上海でのロックダウンが6月に解除となっているほか、マレーシア、ベトナムなどでも、オックスフォード大学の「コロナ対応の厳格度指数」が足元で低下するなど、制限措置の緩和が再び進んでいるとみられる。部品の供給制約が和らぎ、自動車生産への下押し圧力が緩和、解消に向かえば、7-9月期の関連需要の急回復につながる可能性がある。実際、大手自動車メーカーの生産計画では、7、8月と大幅増産が見込まれている(図1)。