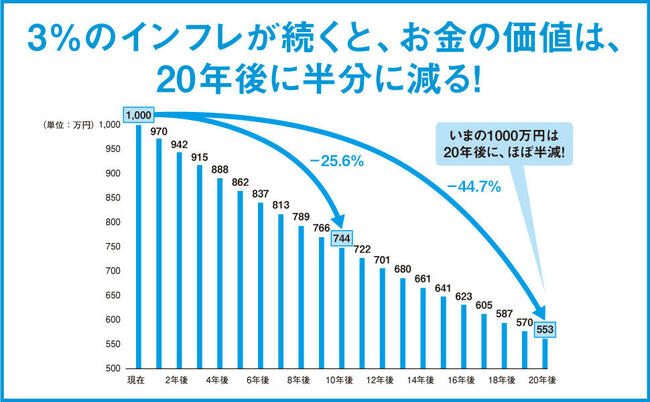

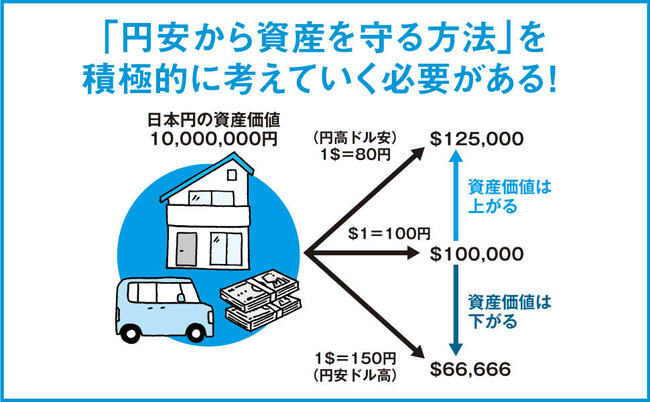

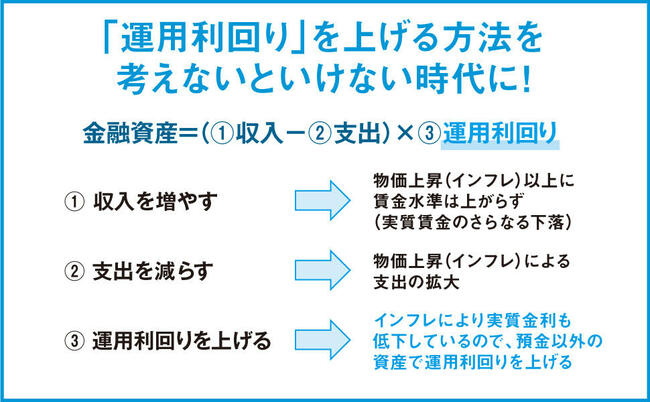

インフレ・円安の時代に入った今、資産を預金だけで持つことはリスクがあり、おすすめできない。「先行き不透明な時代」には、これまで投資に無縁だった人も資産を守り・育てるために資産運用を始める必要がある。『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』(朝倉智也著、ダイヤモンド社)が3月29日に発売された。本書は、投信業界のご意見番が新しい時代を乗り切る「究極の運用法」をアドバイスするお金の入門書だ。大切なお金を守り増やすためには、どうすればいいのか? 本連載では、特別に本書から一部を抜粋・編集してその要旨をお伝えしていく。

Photo: Adobe Stock

Photo: Adobe Stock

リスクを抑える方法を知る前に、

「そもそもリスクとは何か」を学ぼう

皆さんの中には、「資産管理はしたいけれど、できればリスクはとりたくない」と考えている人もいるかもしれません。一般にはリスクという言葉は「危険性」という意味で使われていますから「危ない目にあうのは避けたい」と思うのも無理はないでしょう。

しかし投資の世界では、リスクに「危ない」という意味はありません。

「リスクを取って運用する」というのは、「自分の資産を危険な状態にさらす」こととはまったく異なるのです。

投資の世界では、リスクとは「収益のブレ(振れ幅)」のことを意味します。

前回に「株式は値動きの幅が大きく、ハイリスク・ハイリターン」「債券は値動きの幅が小さく、ローリスク・ローリターン」とご説明しましたが、これは「株式は危なくて債券は安全だ」ということではなく、それぞれの資産の特徴による収益のブレの違いがあるということです。

リスクとリターンは、

表裏の関係にある

「リスク」について理解を深めるために、具体的な数字を見てみましょう。

下図は、2002年12月~2022年12月の20年間のデータをもとに「各月末時点で国内株式、先進国株式、新興国株式、先進国債券に投資し、それぞれ1年間保有した場合の最大上昇率と最大下落率」を示したグラフです。

国内株式はTOPIX(東証株価指数)です。これは、日本を代表する企業で流通株式時価総額が100億円以上の企業を対象として株式市場全体の値動きを示す指数として計算されています。

たとえば過去20年間を振り返ると、あるタイミングでTOPIXに価格が連動する国内株式の投信に投資したAさんは、1年で65.0%の利益を上げることができました。

しかし、別のタイミングで同じ投信に投資したBさんは、1年でマイナス45.4%の損失を被ったわけです。

この例では、「TOPIXに連動する投信に投資した場合、過去のデータから最悪の場合は1年間で45.4%下落し、最善の場合は65.0%上昇すると考えられる」というのが、リスクの正しい認識です。

上図のグラフからは、リスクが大きければ期待できる最大リターンが大きくなること、債券と比べると株式は価格のブレが大きくリスクが高めであること、また同じ株式でも先進国株式より新興国株式のほうがリスクが高めであることなどがわかるでしょう。

これは投信に限らず金融商品すべてに言えることですが、原則としてリスクとリターンは表裏の関係にあります。

リスクが低い商品を選べば期待できるリターンは低くなり、高いリスクを取る商品でしか高いリターンは期待できません。このことを前提に、「リスクを抑える運用方法」を知って実践することが大切です。

(※本稿は『インフレ・円安からお金を守る最強の投資』の一部を抜粋・編集したものです)

SBIグローバルアセットマネジメント株式会社 代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、1995年米国イリノイ大学経営学修士号(MBA)取得。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立、および上場準備を担当。1998年モーニングスター株式会社(現 SBIグローバルアセットマネジメント株式会社)設立に参画し、以来、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。SBIホールディングス株式会社 取締役副社長を兼務し、SBIグループ全体の資産運用事業を管掌する。主な著書に『全面改訂 投資信託選びでいちばん知りたいこと』『改訂新版 ETFはこの7本を買いなさい』『一生モノのファイナンス入門』(以上、ダイヤモンド社)、『「iDeCo」で自分年金をつくる』(祥伝社新書)、『お金の未来年表』(SB新書)などがある。

預金だけでは危ない! 今すぐこの2本に投資しなさい

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』朝倉智也著

定価1650円(本体1500円+税)

『このままではあなたの現金の価値が下がる! インフレ・円安からお金を守る最強の投資』

★インフレ・円安の時代は、投資をやらないとお金が自然に減ってしまう!

★投信業界のご意見番が「先行き不透明な時代」を乗り切る

運用法をアドバイス!

★プロが選んだおすすめ投信14銘柄とは?

★年収400万円から金融資産3000万円を持っている人まで、

幅広い読者ニーズにお応えする資産運用の決定版!

【目次】

■はじめに 「まじめに貯蓄」しているだけでは、お金の価値が下がる時代

■第1章 「大いなる安定」の時代は終わった

■第2章 「運用しなければ資産価値が減る時代」に必要なマインド

■第3章 お金を守り増やすために必要な知識を押さえよう

■第4章 お金を守り増やすための資産管理法

■第5章 資産管理に困ったとき、金融機関とどう付き合うべきか

■おわりに 大切な資産を守るためには、資産運用することが必須

四六判並製・200ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]