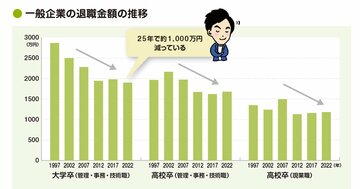

退職金の金額は変わらなくても、受け取り方や税金を工夫することで手取りは変わってきます。

退職金の金額は変わらなくても、受け取り方や税金を工夫することで手取りは変わってきます。

退職金そのものを増やすことは難しいですが、退職金にかかる税金について知れば、手取りを増やすことは可能となります。本記事では、退職日をずらしたり、再就職・再雇用のときの工夫によって、退職金の手取りを増やす方法について解説します。(ファイナンシャルプランナー 頼藤太希、高山一恵)

*本記事は、頼藤太希・高山一恵『1日1分読むだけで身につく老後のお金大全100』(自由国民社)を再編集したものです。

退職金のお得なもらい方とは?

一時金?年金?

退職金を「一時金」「年金」「一時金&年金」で受け取った場合の手取りはどう違うでしょうか。「2000万円を一時金で受け取った場合」「2000万円を年金で受け取った場合」「1000万円を一時金、1000万円を年金で受け取った場合」の3パターンのシミュレーション結果が次の表です。

退職金の手取りが最も大きくなるのは? 拡大画像表示

退職金の手取りが最も大きくなるのは? 拡大画像表示

収入の合計が「額面合計」、そこから税金・社会保険料を差し引いた金額が「手取り合計」です。額面合計が最も多いのは年金受取ですが、手取り合計が最も多いのは一時金受取です。退職所得控除の税優遇が大きいため、手取りを増やしたいならば一時金がいい、というわけです。

退職金の額が退職所得控除より多い場合は、退職所得控除の金額までは一時金で受け取り、残りは年金で受け取る「一時金&年金」を利用すれば、退職所得控除も公的年金等控除も活用しながら税金を減らせます。

一方、「一度に大金を手にすると無駄遣いしてしまいそう」ならば年金受け取りも一案。一定額ずつ振り込まれるので無駄遣いもしにくくなりますし、会社の運用によって額面の総額も増やすことができます。

【10秒チェック!】手取りの面では一時金がおすすめですが、年金・一時金&年金にもメリットはあります。どう受け取るか、事前によく考えておきましょう。