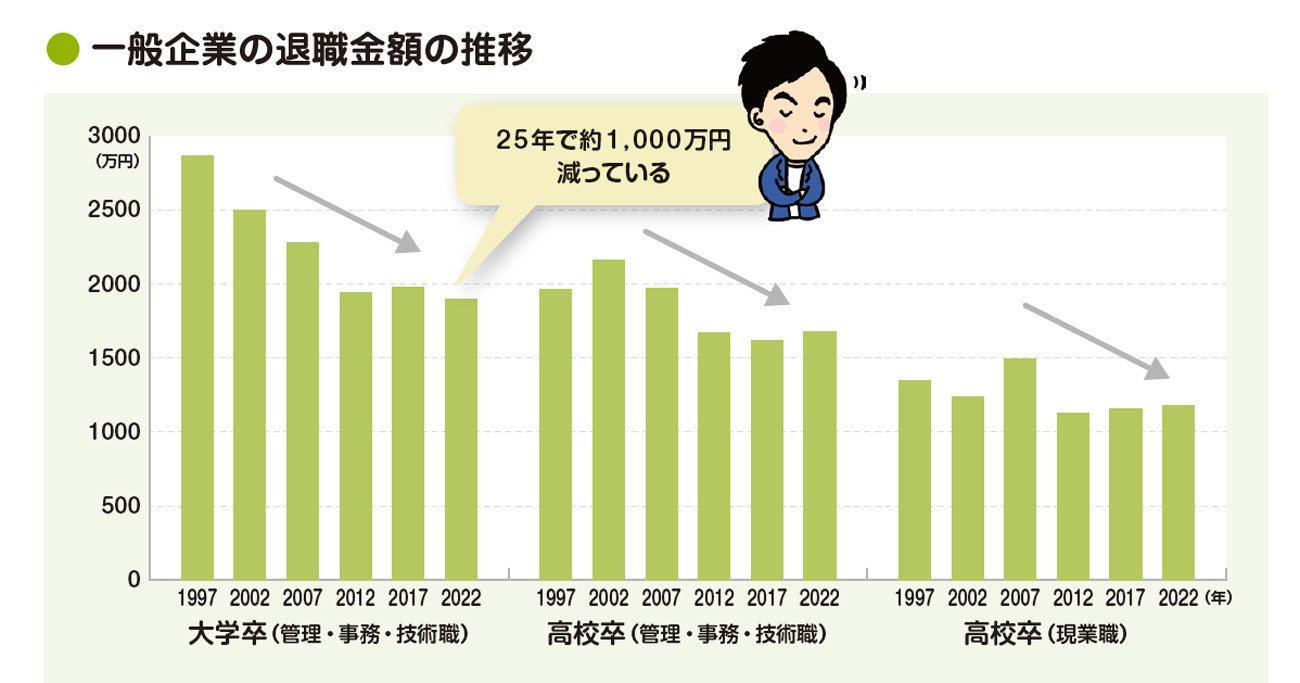

一般企業の退職金額は年々減っている(クリックすると公務員の退職金額の推移も表示されます)拡大画像表示

一般企業の退職金額は年々減っている(クリックすると公務員の退職金額の推移も表示されます)拡大画像表示

退職金を老後資金の柱にしようと考えている人は多いと思います。同じ企業で同じ年数働き、同じ額の退職金が出たとしても、人によって手取りの金額が変わってくることをご存じでしょうか。本記事では、退職金の手取りを最大化する方法を紹介します。(ファイナンシャルプランナー 頼藤太希、高山一恵)

*本記事は、頼藤太希・高山一恵『1日1分読むだけで身につく老後のお金大全100』(自由国民社)を再編集したものです。

Q.退職金は増やせるの?

A.「手取り」を増やす方法ならある

退職金の金額は減少傾向にあります。大学卒の場合、1997年には平均で2871万円あった退職金が、25年後の2022年には1896万円と、約1000万円も減っています。高校卒の場合でも同様に、退職金が減っています。

このように、退職金の額は減少傾向にあります。もっとも、そもそも退職金は支払いが義務付けられているお金でもありません。それに、政府はリスキリング(学び直し)を通じて成長分野の人材を増やそうとしています。ひとつの会社で勤め上げて退職金をたくさんもらうという雇用の形態自体が、今後は少なくなっていくかもしれません。

しかし、退職金自体は増やせなくても、退職金の手取りを増やす方法はあります。

退職金の手取りを増やす方法はある 拡大画像表示

退職金の手取りを増やす方法はある 拡大画像表示

退職金にも所得税や住民税といった税金がかかりますが、受け取り方を考えて、退職所得控除や公的年金等控除といった控除をうまく活用すると、退職金の手取りを多くすることができます。

また、再就職・再雇用時の契約で給与の一部を退職時の退職金に回して後払いしてもらったり、退職するタイミングを1日ずらしたりするだけでも税額が減り、手取りを増やせます。退職金のほかにiDeCoの資産がある場合も、どちらを先に受け取るかによって手取りが変わるのです。

このように工夫するかしないかで、退職金の手取りに百万円単位の差がつくこともありえるのです。ちょっとの違いで損することのないように学び、実践しましょう。

【10秒チェック!】今後、退職金の金額はますます減るかもしれませんし、そもそも退職金制度をやめる会社も出てくるかもしれません。しかし、工夫次第で退職金の手取りは増やせます。退職金の手取り最大化を目指しましょう。