25歳で貯金ゼロでも1億円貯まる!

就職・転職、ひとり暮らし、結婚に出産。これから様々なライフイベントに向き合う20代は、今後の人生について考える機会が増える時期です。そんな中で、切っても切れない「お金」の問題に不安を感じている人も多いのではないでしょうか。

そこで、15万人を救った「お金の教科書」の最新版、『【新NISA・iDeCo対応版】20代のいま、やっておくべきお金のこと』(ダイヤモンド社)より、貯金・投資といった資産づくりの知識はもちろん、より豊かな人生をおくるためのお金の使い方・働き方についても、一部抜粋・編集してお送りします。

Photo: Adobe Stock

Photo: Adobe Stock

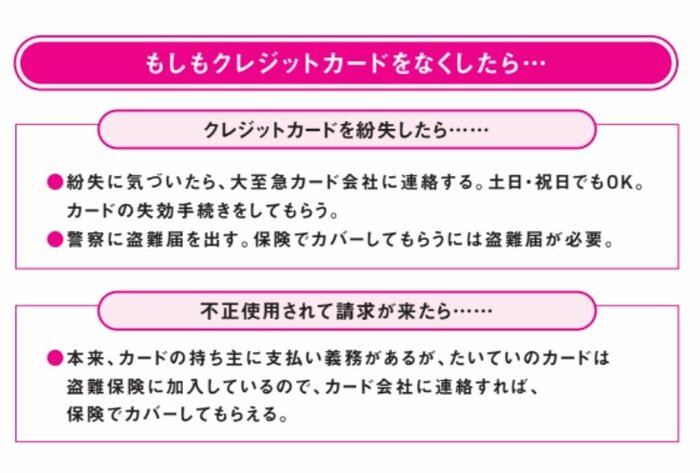

借金カード何枚持ってる?

借金がよくない、というのは、誰でも知っているはず。ところが「私は借金はありません」という人に借金がある。クレジットカードの利用残高がそれ。クレジットは「信用」と訳されるが、別の言葉では「借金」。そのカード、借金カードだ。

借金カード何枚持ってる? 多いほど罠に落ちやすい。

買い物してカードで払うと、カード会社が店に代金を立て替えて払う。その瞬間、あなたはカード会社から借金をしたことになる。決済日に代金を払い終えるまでは借金。たいていはその前に次の買い物をするから、借金は途切れることがない。

借金の悩みで相談に来る人は4枚以上使っている

1回払いやボーナス払いは利息がつかないから、1~5ヵ月の後払い、といえないことはない。ところが、何かの拍子に一括で払えず、リボ払いや分割払いに変更する人は少なくない。「お得なリボにしませんか」「ポイントをたくさんプレゼント♪」とカード会社から滝のような勧誘も来る。

リボを使わずともカードがたくさんあると、借金が膨らむ。そして、わけがわからなくなる。借金の悩みで相談に来る人は4枚以上使っている。カードごとに締め日も支払い日も違う。請求書が届いて「残高が足りない!」とキャッシングに走ったり、残高不足で決済できないことも。決済日に払えないと(数日の猶予があることもある)ブラックリストに載る。するとその後、カードが使えない、新しいカードを作れない、住宅ローンが借りられないことになりかねない。

カードが複数枚あると、1枚落としても盗まれても気づきにくい。すぐに届け出れば、被害額は補償されるが、不正利用されて長く届け出ないと、本人負担になることもある。

クレジットカードは1枚が理想。多くても2枚まで

危険な目にあわないためには、クレジットカードは1枚だけにしよう。日本でも海外でも、VISA系かMastercard系どちらかがあれば困ることはない。1枚では不安というなら、2枚まで認めよう。

3枚以上は管理できない。おまけやポイントに魅かれて増やしたら身を滅ぼす。

※本稿は、『【新NISA・iDeCo対応版】20代のいま、やっておくべきお金のこと』(ダイヤモンド社)より一部を抜粋・編集したものです。

【本書のご紹介】

■20代の今が分かれ道!より良い人生をおくるためのお金のすべてが学べる本

就職・転職、ひとり暮らし、結婚に出産。これから様々なライフイベントに向き合う20代は、今後の人生について考える機会が増える時期です。そんな中で、切っても切れない「お金」の問題に不安を感じている人も多いのではないでしょうか。「なかなか貯金ができない…」「新NISAやiDeCoってよく聞くけど難しそう…」など、何から手をつけるべきかわからず、後回しにしてしまいがちです。

つい目を背けてしまう「お金」のことですが、今後の長い人生でお金に振り回されないためには、20代のうちから正しい知識を持ち、真剣に向き合うことが重要です。30代・40 代以降、「貯金ゼロ・好きでもない仕事に追われて疲れている人」になるか、「好きな仕事をして、貯金も時間も余裕のある人」になるか―どちらになるかは、20代の今、何をするかにかかっています。

本書は、お金に迷えるすべての20代のための1冊。若いうちから知っておくべき、お金の基本ルールを圧倒的にわかりやすく解説しています。貯金・投資といった資産づくりの知識はもちろん、「貯金より大事な自己投資」「生きたお金の使い方」「収入源となる仕事との向き合い方」など、より豊かな人生をおくるためのお金の使い方・働き方についても詳しく説明しています。これまで数多くの家計相談にのってきた著者、 ベテランのファイナンシャル・プランナーの中村芳子氏が教えるわかりやすく、実行しやすいアドバイスはすぐに役立つこと間違いなしです。ネットやSNSに溢れる、お得情報を追うばかりでは得られない、「20代のいま、お金についてするべきこと」が具体的にわかります。

■目次(一部抜粋)

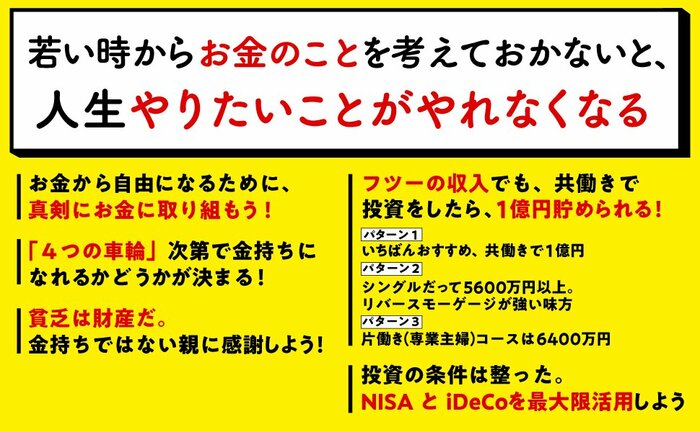

プロローグ 若い時からお金のことを考えておかないと、人生やりたいことがやれなくなる

第1章 お金の基本

収入の10%貯金で10年後には年収分貯まる。15%貯金なら7年で

110円の銀行手数料、デジタル費、サブスク費が未来を分ける

第2章 生活とお金

実家暮らしは29歳まで。独立しないと経済的にビョーキになるよ。

お金を貯めたいなら車は持たない。カーシェアを賢く使おう

第3章 借金とお金

クレジットとは借金。クレジットカードは1枚が理想。多くても2枚まで

多重債務に陥ったら、1日も早くSOSを

第4章 仕事とお金

仕事を教えてくれて、その上給料もくれる。会社をうまく利用せよ!

20代で転職して、会社をアテにせずに生きる自信を身につけよう!

第5章 貯金とお金

貯金は給料天引きか自動積立て。「給料をもらったら使う前に貯める」が原則。

口座は4つ持つ。「生活口座」「緊急費口座」「取り分け口座」「殖やす口座」

第6章 投資とお金

1%でも高い利回りをめざす。その差は1000万円以上になる。

20代の投資はNISAの積立てで決まり

第7章 自己投資とお金

自己投資をして、自分の価値を上げ続けよう!

健康への投資は必須。健康だからパワフルに働けて、貯金も増える!

第8章 結婚とお金

3ヵ月以上の同棲は、人生のムダ遣い。お金も貯まらない

結婚でいいスタートを切るために、独身時代に年収分の貯金を!

第9章 住まいとお金

20代で家を買わない。35~40歳前後がベストタイミング

家を買う時は頭金は必須。住宅ローンは年収の4倍まで

第10章 老後とお金

20代からNISAで投資の腕を磨いてiDeCoにのぞむ

日本の年金制度を変えよう!選挙で投票するのが第一歩