4-6月期の市場の混乱は関税政策を巡るものだった。7-9月期の変動要因はドナルド・トランプ米大統領と米連邦準備制度理事会(FRB)に関するものかもしれない。

銀行は一般的に、中央銀行の独立性に疑問を投げかけるような動きには反対する。とはいえ、少なくとも米国の大手銀行はトレーディング部門を通じて投資家の不安を利益に変えることができる。

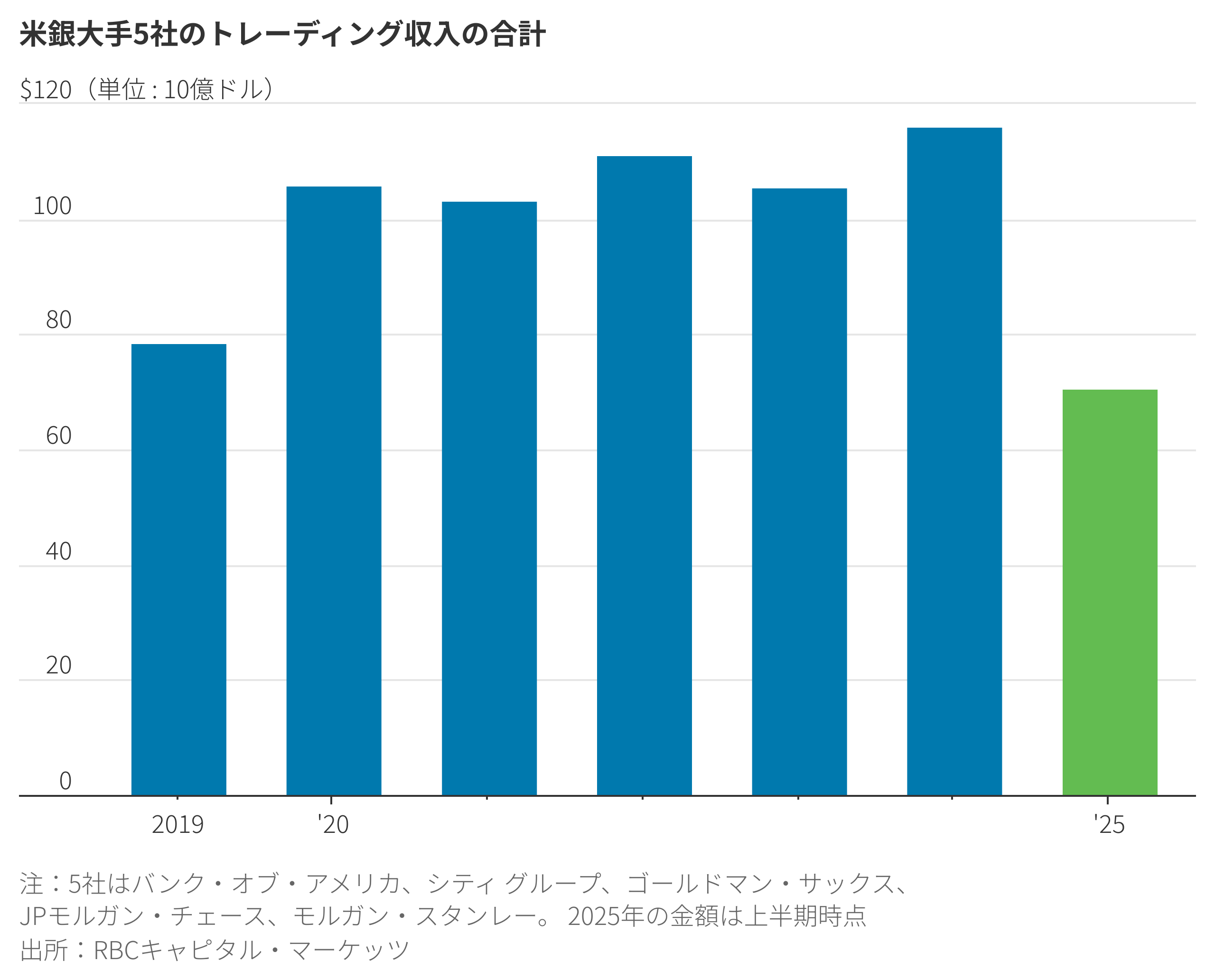

米銀大手のトレーディング部門は好調で、4-6月期決算を今週発表したJPモルガン・チェースやゴールドマン・サックスなどに多くの収入と利益をもたらした。詳しく見ると、こうした流れは今後の四半期でも続く可能性がある。

市場は銀行のトレーディング部門を手助けする役割を果たしている。神経質になっている顧客にさまざまな取引材料を提供するからだ。現在、多くの銀行がトレーディング業務に配分する資本を増やしている。

トレーディング部門が利益を上げる方法にはいくつかあり、市場リスクを取ることがその一つとなる。しかし現在ではそれを実行するのは容易ではない。「ボルカー・ルール」によって自己勘定取引が禁じられているほか、毎年のストレステスト(健全性審査)ではそうしたリスクを取ることが銀行に対して不利に働くためだ。

もう一つの方法としては、取引量を増やしたり、顧客への資金提供を拡大したりすることがある。これは価格変動に伴うリスク増大にはつながりにくいとはいえ、資本など銀行のバランスシート上のリソースを消費することになる。

ただ、多くの銀行が現在は余剰資本を抱えている。一部の大手銀では、最近実施されたストレステストの結果、資本の量が規制で求められる最低水準を大きく上回った。

さらなる追い風も見込まれている。特に国債取引を巡っては、規制当局は銀行のレバレッジ比率の算出から一部の米国債保有分を除外することを検討しており、意見募集を行っている。もしこの措置が実施されれば、銀行は同じ資本量でも、理論上はトレーディング部門が保有できる米国債が増えることになる。

トレーディング収益の改善を何が支えているかは重要になる。より多くのリソースによって拡大した収益は、継続性が高いと考えられるからだ。このことは、時間の経過とともに株式市場での銀行の評価を押し上げる可能性がある。トレーディングによる利益の変動は歴史的に極めて大きかったため、投資家はこれまでそうした利益を割り引いて評価する傾向があった。

JPモルガンでは、4-6月期にトレーディング収入が前年同期比15%増の89億ドル(約1兆3200億円)となった。ジェレミー・バーナム最高財務責任者(CFO)は今週アナリストらに対し、「収入は大幅に増加したが、リソースの消費も大幅に増えた」と語った。

バンク・オブ・アメリカ(BofA)も同様に、グローバルマーケッツ部門に割り当てる資本を4-6月期に490億ドルに増やした。前年同期は455億ドルだった。

もちろん、資金はタダではない。ある事業に投入した資本は、別の事業から引き揚げている場合があり、自社株買いなど株主還元に充てる金額が減ることにもなる。また将来的には、米国債の取引を増やしても銀行のレバレッジを引き上げることにはならないかもしれないものの、総資産利益率(ROA)の低下といった、他の影響が生じることも考えられる。

BofAのブライアン・モイニハン最高経営責任者(CEO)は今週アナリストらに対し、グローバルマーケッツ部門は「より多くの資本と成長余地」を与えられ、それを「賢明に活用した」と述べた。ただ、同部門は「事業全体で見ると、配分した資本に対するリターンが最も低い」と述べた。

つまり、将来的にトレーディング収入が減少したとしても、それは銀行がより収益性の高いリソースの使い道を見つけたしるしかもしれない、ということになる。例えば、顧客企業が政策面でより確かな見通しを得られた場合には、そうした企業への融資を拡大する可能性がある。

大手銀行にとって、現在は「どちらに転んでも勝ち」の状況といえるかもしれない。