長年続いたデフレとゼロ金利がついに終了し、日本はインフレ&金利のある世界に突入した。お金に関するこれまでの常識がガラリと変わる可能性が高いため、早急に知識をアップデートする必要がある。そこで、今回は「インフレと金利の基礎知識」と「インフレ時代のライフプランの立て方」をわかりやすく解説していこう!(ダイヤモンド・ザイ編集部)

インフレになるとモノの価格が上がってお金の価値が低下!

コツコツ貯めた預金の価値が大幅に目減りする可能性も

コメの価格が2倍になり、家計を直撃したことで、インフレの破壊力を痛感する人が増えている。賃金は増えても物価上昇に追いつかず、実質では貧しくなっている人も多い。さらには、金利が上昇したことで、ローン破綻のリスクも高まっている。

今後は、時代の変化に合わせて知識をアップデートしていかないと、損をするリスクが高い。「物価は上がらない」「預金金利なんてスズメの涙」「老後資金は2000万円不足する」といったデフレ時代の常識はいったん忘れて、まずはインフレの基本からおさらいしていこう。

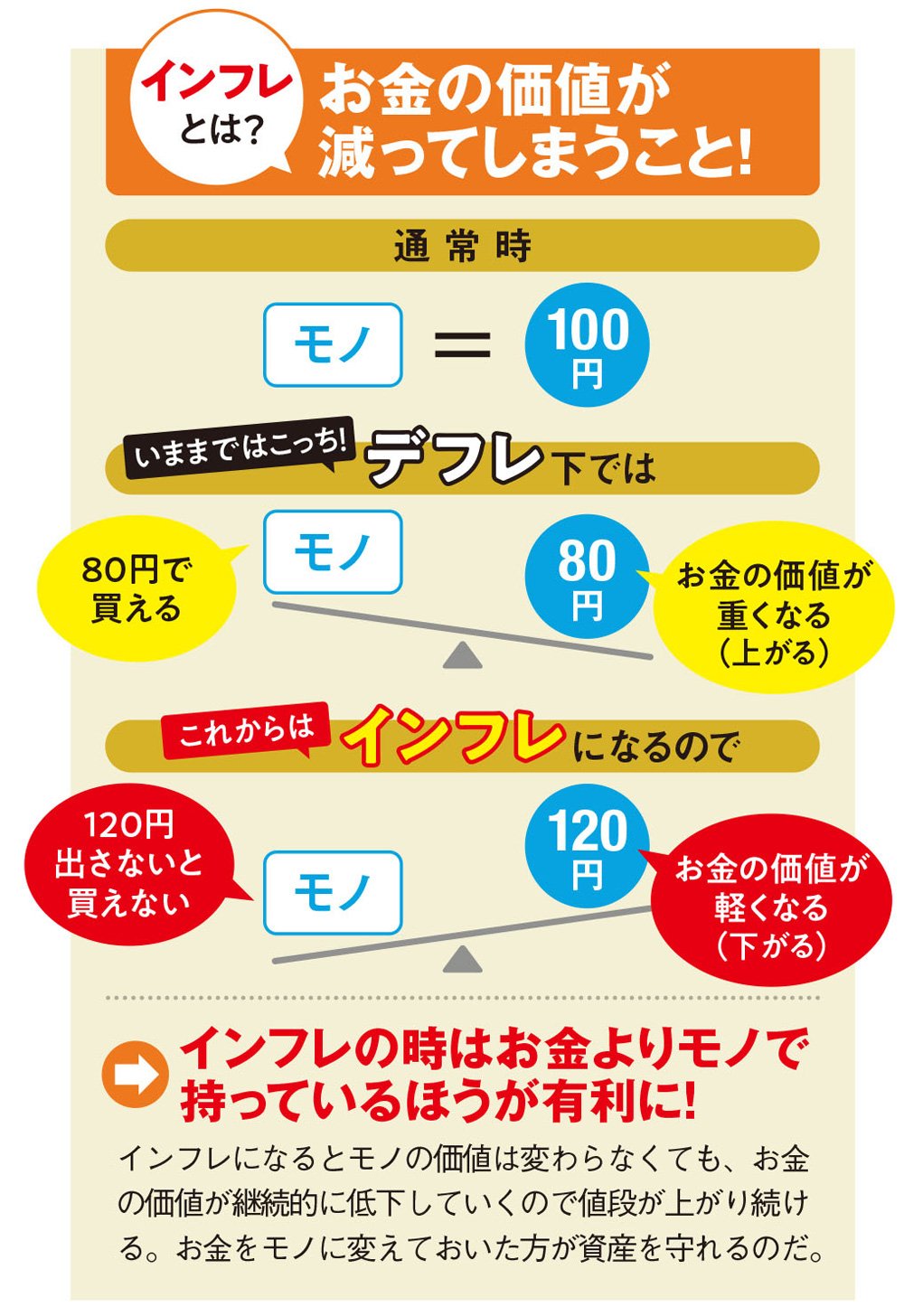

モノやサービスの価格が年々下がるデフレに対して、価格が年々上がるのがインフレだ。ただし、食料品の値上げなど、実感できる「物価上昇」はインフレの1つの側面でしかない。インフレ下ではモノやサービスの価格が上がるのと同時に、「お金の価値がどんどん下がる」という恐ろしい現象も進行している。例えば、以前100円だったパンが、今は120円出さないと食べられないのは、「100円の価値が低下したから」と言い換えることもできる。

コツコツ貯めた預金があったとしても、インフレ下では価値が減少してしまう。そうなると、購入予定だった家が買えなくなったり、「これくらいで足りるだろう」と準備していた老後資金が足りなくなったりするケースも出てくるだろう。つまり、インフレは多くの人のライフプランを破壊しかねないのだ。

しかも、国際紛争が頻発するような分断の時代となり、資源や食料の価格は高止まり傾向にある。今後も、早期でインフレが収まることは想定しづらい。

原則として、インフレになると(1)物価上昇、(2)お金の価値低下、(3)金利上昇、(4)円安――この4つが発生する。それを踏まえると、家計や老後の資金計画を見直し、現預金をインフレに強い資産に換え、海外資産を持つといった防衛策が必要になりそうだ。

基本的に金利はインフレとセットで動く!

金利のある世界=“お金を借りたい人が不利”になる世界

続いて、金利について考えていく。これまで日本は長期間ゼロ金利だったので、金利を意識する必要はなかった。しかし、金利は通常、インフレとセットで動く。仮に年に3%物価が上昇するなら、年利3%以上の金利がないと、お金の価値が維持できない。今後日本でインフレが加速するなら、金利が上昇するのは必定と言える。

まずは金利の基本から振り返ってみよう。金利とは“お金のレンタル料”のこと。例えば金利が3%の場合、100万円を預金する(=銀行が預金者からお金を借りる)と、預金者は1年後に103万円を受け取れる。逆に、100万円の借金をすれば、103万円を返済する必要がある。前者は3万円の資産増となり、後者は3万円の資産減だ。この仕組みの通り、金利のある世界はすでに資産を持っている人ほど有利に働き、ローンを組む人には不利となる。

ちなみに、資産運用において、この金利の恩恵を最大化するのが「複利」だ。複利とは運用で得た利息を元本に組み入れ、その合計額に対してさらに利息がつく計算方法。要は、利息に利息がつくため、資産形成のスピードがアップする。ゼロ金利時代は、利息を再投資しない「単利」との差は無視できる差だったが、今後は無視できない。

金利には「短期金利」と「長期金利」の2種類がある。大ざっぱにいうと、短期金利は日銀が決める。「植田総裁が……」といったニュースで話題になる「金利」とは、この短期金利のことだ。短期金利は、普通預金金利や変動型の住宅ローン金利に影響を及ぼす。

一方の長期金利は債券市場で、多くの投資家の景気や物価の見通しを反映した債券価格で日々形成される。「債券価格が……」といったニュースで取り上げる金利は、長期金利のことだと考えればよい。長期金利は、定期預金金利や固定型の住宅ローン金利に影響を及ぼすと覚えておこう。