長年続いたデフレとゼロ金利がついに終了し、日本はインフレ&金利のある世界に突入。お金に関するこれまでの常識がガラリと変わる可能性もあるので、早急に知識をアップデートしたい。そこで、今回は「インフレ時代の老後資金の考え方」を伝授! これまで「年金があるから老後は安泰」と思っていた人も、目論見が外れて資金が不足するかもしれないので、今のうちから対策を考えておこう!(ダイヤモンド・ザイ編集部)

これからの時代、年金+αの収入を確保することも重要!

バリバリ働き、年金を繰り下げ受給する選択もアリ

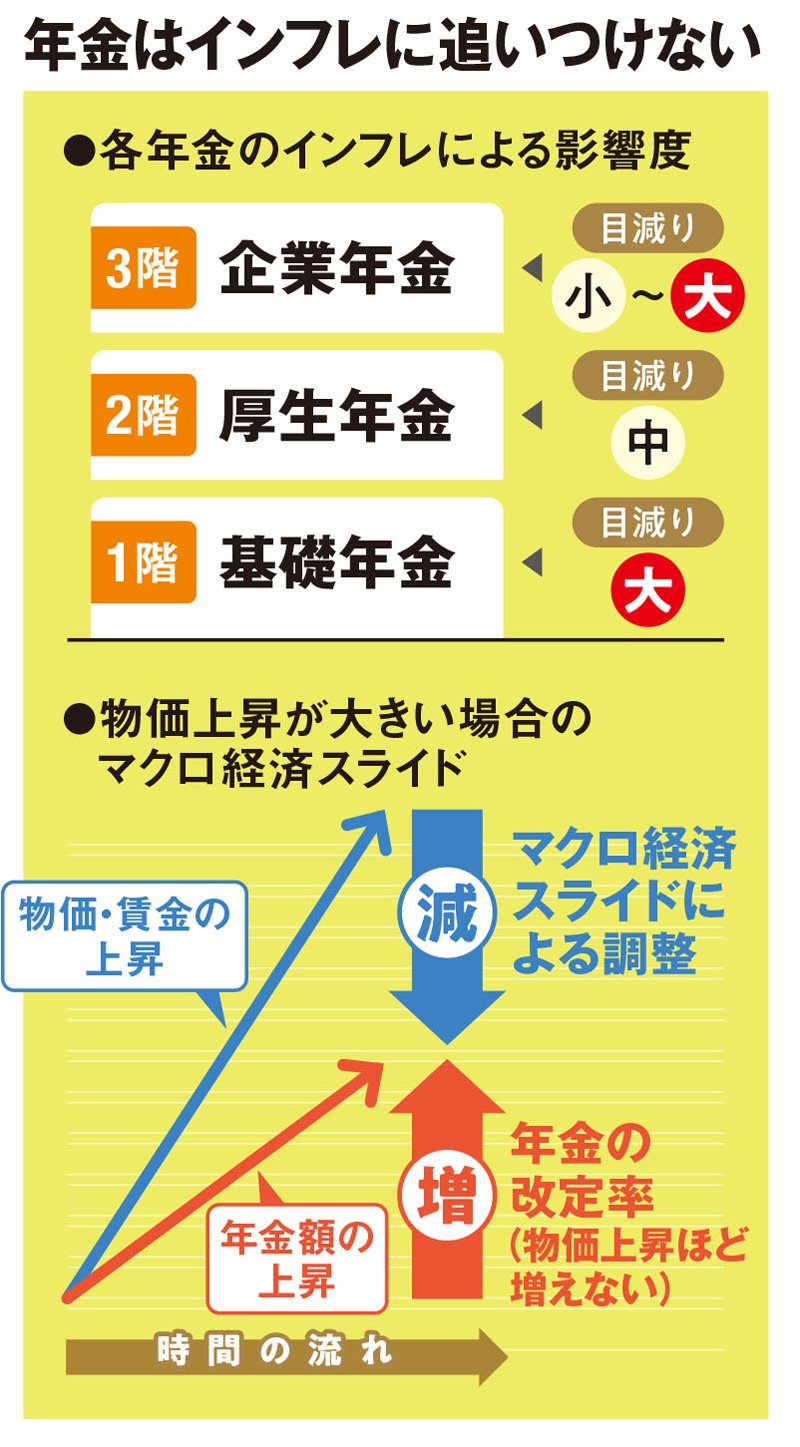

年金はインフレに弱いことをご存じだろうか。インフレのときは「マクロ経済スライド」による調整で、物価上昇ほど年金支給額は上がらない仕組みになっている。マクロ経済スライドは、少子高齢化で年金財政が破綻しないように導入されたものだ。

年金は3階建ての構造だが、目減りが大きくなるのは1階の基礎年金(国民年金)。2階の厚生年金は財政に比較的余裕があり、基礎年金よりも影響は小さい。3階の企業年金は、種類によって影響度が異なる。いずれにせよ「年金で老後は安泰」という考えは改めるべきだろう。

老後、年金だけで生活できないとなると、その他の収入源が必要になる。状況が許すなら、まずは働いて収入を得ることを考えたい。インフレ時には原則として賃上げが進むので、働いてどんどん稼ぐのが理想。現在は、60歳以降も働く環境が整っている。

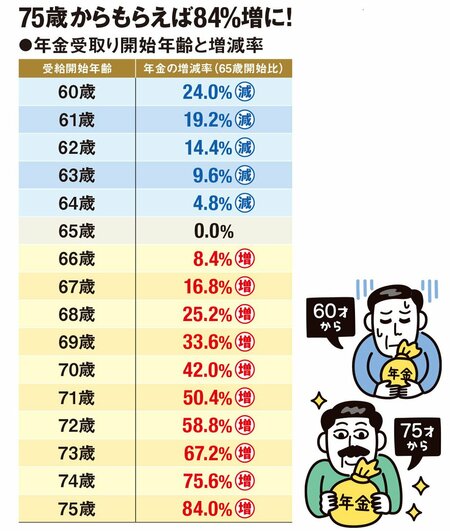

もし、年金受給年齢になってもバリバリ働ける見込みがあるなら、年金の受け取りを先送りするのも手だ(繰り下げ受給)。年金は原則として65歳から受け取るが、受け取りを遅らせると、1カ月遅らせるごとに将来の受給額が0.7%ずつ、1年で8.4%も加算される。70歳からの受給なら42%増え、上限の75歳から受給すれば84%も増える。しかも、これを生涯受け取れるのだ。

繰り下げ受給が本当にトクなのかどうか、不安に思う人もいるだろう。一般的な試算によると、損益分岐点は年金の受け取り開始から12年弱といわれる。例えば、70歳から年金をもらう場合、82歳を過ぎれば65歳から受け取り始めた場合の総額を上回る。もちろん、損をしてしまうケースもあるが、現代の平均寿命を考えれば、多くの人にとって経済的な合理性は高いだろう。

ただし、年金額が増えれば、所得税や社会保険料の負担も増えるので、手取り額がそのまま増えるわけではない。国民年金のみを繰り下げ、厚生年金は65歳から受け取るなど、柔軟な選択も可能なので、よく考えよう。

シニアが使える公的制度はたくさんある!

申請が必要な場合が多いので、積極的にチェックを!

バリバリ稼いでいれば年金をもらわなくても生活できるが、多くの場合、65歳以降も働くとなると、現役時代と比べて収入は大幅に減る。そのため、給付金などの公的制度をうまく活用し、少しでも収入を“底上げ”することを考えたい。以下では、知っておきたい公的制度をいくつか紹介していこう。

【高年齢雇用継続給付】

「高年齢雇用継続給付」は、賃金が75%未満に下がった場合、目減りした収入の一部が65歳までカバーされる制度。給付率が2025年度から最大10%に縮小し、将来的な廃止も議論されているものの、現時点で条件を満たすなら迷わず活用したい。

【在職老齢年金】

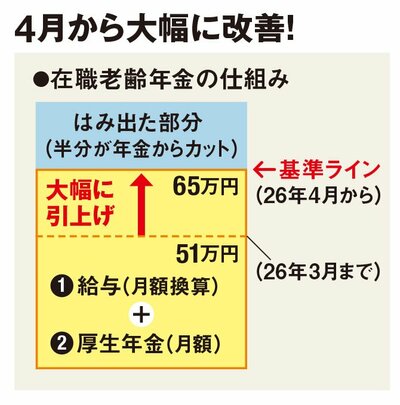

「在職老齢年金」はもらえるお金ではなく、65歳以上の人が働く場合に、老齢厚生年金を調整する仕組みのこと。給与+年金の合計が“基準ライン”より多いと、年金が一部、もしくは全額カットされてしまう。その基準ラインは2026年3月まで「月額51万円」だったが、4月から「月額65万円」に大幅アップ。結果として、年金をカットされる人が大幅に減るため、これまでより年金減額を気にせず働けるようになる。

【高年齢求職者給付金】

「高年齢求職者給付金」とは、65歳以上で退職したとき、失業保険の代わりにもらえるお金のこと。一時金で最大50日分支給される。基準額の範囲内なら年金はカットされないので、両方もらおう。

なお、もらえるお金のほとんどは「申請」が必要。待っているだけではもらえないので、自ら調べ、手続きを行う積極性を持ちたい。