消費税増税が決定し、皆さんは不安を感じていることと思います。

中国の兵法家、孫子の言葉に「彼を知りて己を知れば、百戦して殆うからず」という言葉があります。相手を知り、自分を知れば、百回戦っても負けることはないという意味です。そこで「消費税に克つ」ために、主に事業を営んでいる方々に向けて、消費税とはどのような税なのか、その仕組みや計算方法はどうなっているのか、そして消費税増税を乗り切るためにはどうしたらよいのかについて、税務の面から3回にわたって解説していきます。

まず1回目は、「消費税の性質やしくみ」を理解することから始めたいと思います。

たのぐち・かずや

たのぐち・かずや1969年生まれ。上智大学経済学部卒業。大手食品メーカーで営業部門とマーケティング部門を経験した後、2008年に岩木弘勝税理士事務所(現税理士法人サクセスブレイン)に入社。2009年税理士登録。社員税理士として事業承継対策、財務強化支援、人材育成支援などお客様を黒字化するマネジメントドクターとして活動している。

なぜ消費税が増税されたか?

消費税は、税金を負担する人と納税する人が同じである直接税ではなく、税金を負担する人と納税する人が異なる間接税です。また、消費税は、儲けにかかる税金ではなく、取引にかかる税金です。消費者は所得が多いか少ないかに関係なく消費税を負担しなければなりませんし、納税義務のある会社は、黒字か赤字かに関係なく消費税を納める義務が生じますから、税負担の公平性と税収確保の両面からも、増税しやすい税金といえます。

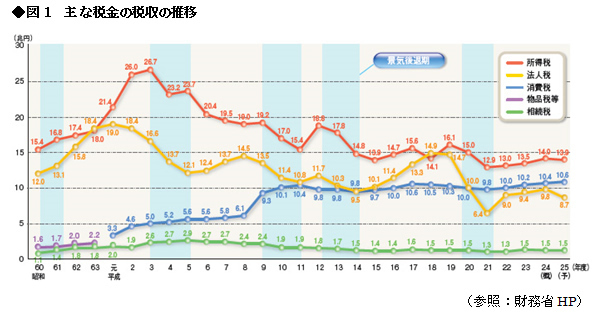

日本の税収の推移を見てみましょう(図1)。

図1のように、平成25(2013)年度予算の主要な税収は、所得税13兆8980 億円(歳入比率15.0%)、法人税8兆7140億円(歳入比率9.4%)、消費税10兆6490億円(歳入比率11.5%)となっています。過去の推移をみても税収は、景気の動向や税制改正といった影響により変動しています。

なかでも所得税、法人税は景気動向に左右されやすい一方、消費税の税収は10兆円前後で推移しており、比較的安定しています。これも、消費税が増税されやすい要因の一つです。