相続税の申告までに土地を売却した場合に、路線価評価や不動産鑑定評価よりも低い価格でしか売れないこともあり得ます。そうした場合は、売買価格を「時価」で申告することで、相続税も下がります。借地人が住む貸宅地や別荘地などの不動産については、申告期限までに売却してしまうことで、「時価」申告ができ、節税ができるのです。

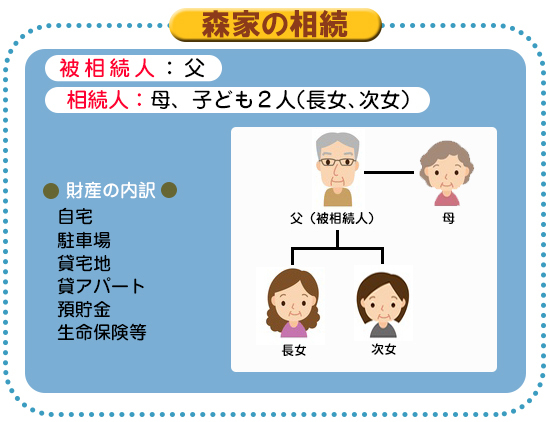

財産の7割を占める貸宅地の相続

森さんの父親は、祖父より土地を相続し、不動産賃貸業をしてきました。自宅と隣接するアパート以外は貸宅地で、土地全体の7割を占めています。300坪の土地に15軒の家が建っており、分筆もしておらず、利用区分も明確になっていないところもあります。

父親が亡くなったことで相続税の申告が必要になりますが、まとまった預金がないため、できるだけ節税をして相続を乗り切りたいという気持ちです。納税資金の捻出のためには貸し地を売却するしかないと家族では話をしています。

森さんの父親が祖父の代から引き継いだ不動産ですので、特に、貸宅地については当時からの地代のままで値上げをしてきていません。そのため、収益性は悪く、固定資産税を払うのに苦慮しているような状態で、ここ何年も自転車操業の状態でした。預金もほとんどなく、とても相続税を払う余力はありません。

そこで、不動産の相続に強いところを探して当社に依頼されました。