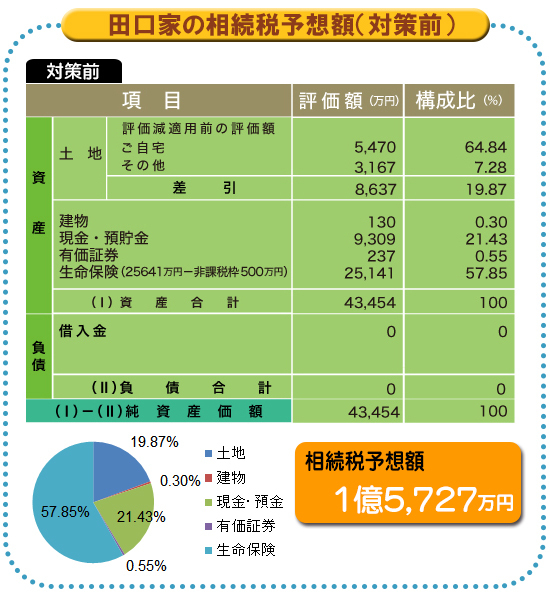

信じ難いことですが、数百坪の土地を所有する両親が相続税対策をしていないというケースは珍しくはありません。今回の相談者も高齢の父親の資産管理が気になり財産を確認したところ、課税対象資産が相当額になることが判明しました。そこで、不動産管理会社を設立し、大胆な節税対策に踏み切りました。

不動産の相続税を劇的に減らす

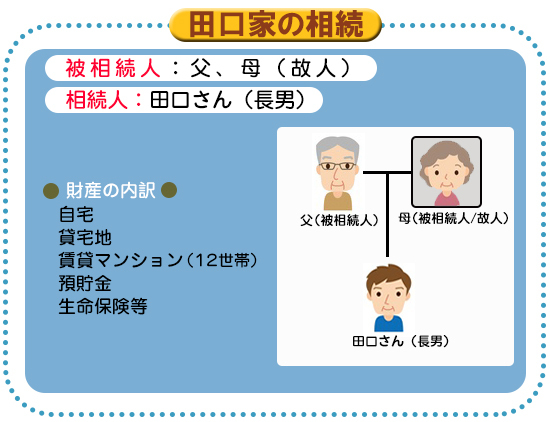

40代の田口さんの父親は、母親が亡くなってから一人暮らし。長男の田口さんは仕事や子どもの学校の関係で両親とは同居できず、自宅を購入して今に至ります。父親は親から相続した貸宅地を所有していて、地代収入がありました。また、一部の貸宅地を売却した現金や親から相続した現金があり、金融機関の勧めで定期預金を一時払いの生命保険に替えて保有してきました。

父親は80代後半ですが、相続に関して節税対策をしていませんでした。田口さんは仕事の都合でこれまで転勤があり、父親をサポートできていませんでしたが、一人暮らしが困難になったことや、子どものいない叔母の介護も必要になったため、思い切って会社を退職して2人のサポートをすることにしました。

そこで当社に相談に来たのですが、財産を確認したところ、課税対象資産は相当な額になることから、早急に節税対策をしたほうがよいと判断されました。