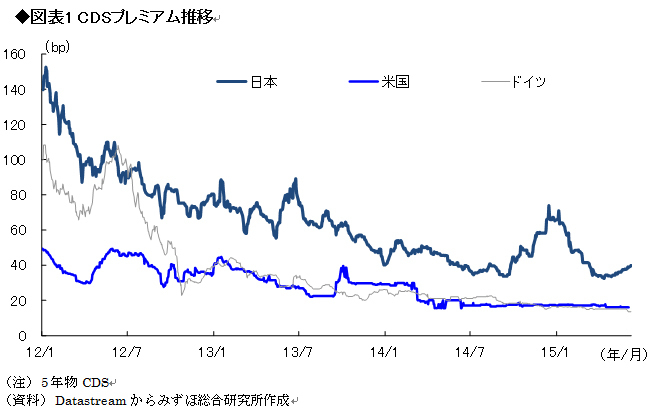

落ち着くCDSプレミアム

国債暴落不安の後退

今後の課題は「良い金利上昇」にいかに向き合うか

今後の課題は「良い金利上昇」にいかに向き合うか

図表1は日本国債のCDSプレミアムである。その水準は2009年頃までは欧米と同等の水準にあったものの、2011年3月の東日本大震災などの事象も含め、日本には欧米より高めのプレミアムが加わっていた。

一方、最近、市場での不安意識は随分と鎮静化した。このところCDSプレミアムに若干上昇の気配はあるが、今年は基本的には落ち着いた水準にある。昨年末に、消費税率引き上げが2017年4月まで先送りされた。本来であれば、財政規律への不安からCDSプレミアムが上昇してもおかしくなかったが、現実には財政への不安が市場では話題になりにくい。

今日、日銀が発行量を超えるほどの国債購入を行うなかで、国債市場は市場機能を半ば喪失し、「麻酔」がかかった「官製相場」にある面が大きいだろう。加えて、重要な転換点は、日本の経常収支のマイナス転落不安が後退したなか、財政規律への不安は残存するものの、日本国債の暴落不安を生じさせる「悪い金利上昇」は生じにくくなったことにある。今後の課題は、むしろ日銀が出口に向かうときに不可避的に生じ得る「良い金利上昇」にいかに向き合うかであろう。

経常収支の赤字転落

不安後退が大きな転換に

日本はGDP債務比率で見た財政赤字水準が世界最悪にもかかわらず、経常黒字国として国内での資金調達が完結することが、国債市場の安定を支える大きな要因だ。日本は高水準の外貨準備を抱えるだけに、経常赤字でもその取り崩しで賄うことができるが、国債市場の安定は持続的な調達力への信認にある。