中国経済の減速が、世界経済の最大のリスク要因の一つとされるなか、今後、同国の成長率はどのように推移するのか。マルクス経済学を専門とする大西広・慶応義塾大学経済学部教授が「マルクス派最適成長モデル」を用いて、予想される成長率の長期的低下の予測を行った。

昨年来の人民元安、株価下落を端緒に、中国経済の減速が、世界経済の最大のリスク要因の一つとみなされている。

中国経済の減速は、世界経済の最大のリスク要因となっている

中国経済の減速は、世界経済の最大のリスク要因となっている

中国経済はすでに日本経済の2.5倍、アメリカ経済の3分の2の規模に達している(IMF2016年予測)。一方、実質成長率は2014年に7.3%であったのが、15年には25年ぶりに7%を割り込む6.9%にとどまり、さらに今年の第1四半期の成長率は6.7%となっており、「減速」が続いている。

この「減速」は当の中国政治指導部における路線対立にも発展しているとの観測がある。5月9日付け「中国人民日報」は1~2面に「権威人士」名で、今後の経済回復も困難であるとの記事を掲載したが、これは李克強首相を含む経済関係閣僚の「回復」説と対立するからである。この対立は、現在のこの状況を「新常態」として許容するのかどうか、あるいは追加的な財政出動策を採るのかどうかの判断をも左右するから重大である。

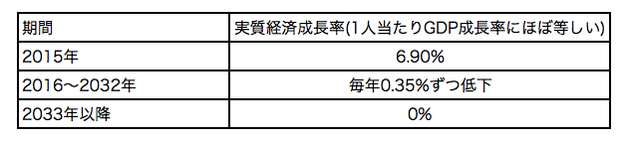

このため、ここで中国研究者が示さなければならないのは、どの程度のどのような成長率の低下が妥当なものであるかの判断材料の提供である。そして、その目的で、成長率の長期的低下を、経済発展のひとつの法則的な帰結として表現するモデルの開発と実験を筆者は行なった。その結果を簡潔に示すと 図表1のようになる。

◆図表1 モデルが予測した中国経済の成長率の低下スピード

このモデルの基本的な構造を簡単に解説しよう。ポイントは、経済成長が永久に続くとするようなモデル(その典型はしばらくアメリカで流行った「内生的成長モデル」)ではなく、各国経済には1人当たり資本ストックの長期的な均衡状態があることを導くモデルとなっていることである。

たとえば、今、生産Y、資本ストックK、総労働投入量Lとして

Y=AKαLβ

というようなマクロの生産関数があるとしよう(社会全体に存在する生産設備=資本ストックと投入される労働量の組み合わせで生産量が決まるとイメージしてもらえばよい)。

この時、Kの増大もLの増大も、それらはともに生産Yの増大をもたらすが、そこでLの増大でなく、Kの増大でこの生産増を実現できるなら、1人当たり生産の増大を実現できることは火を見るより明らかである。実際、日本の高度成長も中国の高度成長も、設備投資=資本ストックの増加によって実現されてきた。