かく乱的とされがちな為替変動には、実は基本ロジックに沿う美しさがある。ただし、国と国の格差、短・中・長期で異なる主な動因の重層を読む分析は少々面倒だ。専門家の視点もさまざまで雑多な情報が溢れ、為替はかく乱的との心証が広まってきた。本欄では、数カ月~2年の中期を観測期間の中心に置き、情報を分別し、相場の主な動因への視座を定めるよう心掛けている。

その核心は米経済。米国は政策発動も果敢で、景気サイクルで世界を先導することが多い。ドル相場はこの米景気に遅行気味に連動する傾向がある。米国で景気が強く、株式など資産価格が上昇し、金利も相対的に高まる過程で、対米資金流入が進み、ドル高になる。

最近のトルコ、アルゼンチンなど新興国の通貨急落も、各国の事情をうんぬんする前に、ドルの強さが背景の根本にあることを踏まえたい。2012年以降、対外債務が大きい新興国通貨は強まるドルへの資金流出で苦境に陥った。ところが、昨年、トランプ減税が未実現の段階で米景況感がだれた。そこに欧州景気が思わぬ改善を見せ、巨額のユーロ買い戻しが発生して、ドル安感が強まり、新興国通貨の一部失地回復を促した。

日本の金融業者にはここで早くも、高金利のトルコなど新興国通貨投資の推奨を増やした。しかし、底堅い米景気が減税で永らえ、利上げが続く公算からドル安が一本調子で進むはずはなく、新興国経済の改善も盤石には程遠かった。

従って、本欄は新興国通貨高の持続をはやすのは時期尚早、当座は戻り売りに留意し、押し目を待ってファンダメンタルズの良好な通貨を(多少忍耐を覚悟して)選別買いするのは可、との推奨にとどめた。昨今の米大統領によるトルコたたきから派生するとばっちり分を注視しつつも、中長期投資のこの基本観を変えてはいない。

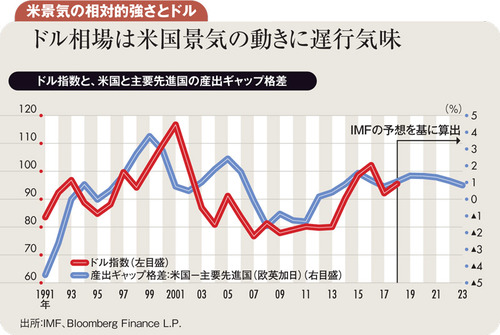

新興国通貨も、ユーロも円も、相場基調を読むには、米国やドルの事情をきちんと認識することが肝要だ。リーマン危機から10年、経済環境は変容し、米経済の潜在成長率は4%から1%後半に低下、低インフレが続き、金利上昇も緩慢なまま、景気終盤に至っている。

過去に比べ、ドルの循環予想にめりはりをつけにくくなっている面はある。それでも、米経済を軸に、主要国(欧英加日)との景気格差を加味する分析は今も有用な示唆を提供する(下図参照)。

IMF(国際通貨基金)の現行予想に基づく景気格差によると、ドル相場は来年にかけて底堅くも天井圏と見込まれる。上値が限られる故に、専門家の予想は分散し、株安、貿易摩擦、中国・新興国不安、地政学、政局等による下振れ場面もたびたび生じ得る。

ドル円は、高まる米金利が下支える一方、中長期投資家は110円以上の天井圏での買いに腰が入らない。110円以上の上値追いは、専ら投機が米国の好景気と金利高をはやす短命相場だろう。

(田中泰輔リサーチ代表 田中泰輔)