7月末に日本銀行が長期金利を0%程度に誘導する目標自体は維持しつつ、変動幅拡大を容認するとしてから1カ月弱が経過したが、同時に「長短金利が当面、超低水準にとどまる」とのフォワードガイダンスも示したため、わが国の債券市場も落ち着きを取り戻しつつある。

一方、海外市場に注目すれば、新興国市場への不安が強まる中、トルコ・リラが急落した。そのような折、トルコにエクスポージャーを持つ欧州銀行への懸念が欧州経済全般への不安につながり、独仏の長期金利が低下している。

6月の欧州中央銀行(ECB)政策理事会で「利上げは2019年夏以降」とのフォワードガイダンスが出されて以降、「買いやすくなった」ユーロ圏国債には本邦投資家などの運用資金が流入し、独仏の10年債利回りが低下傾向にあったが、今次のトルコショックでその流れが強まった格好である。

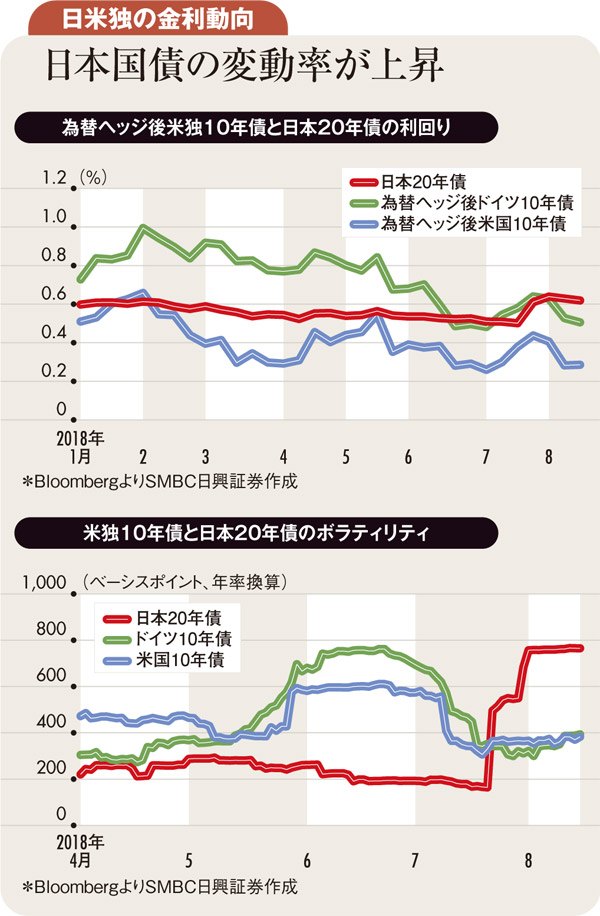

その結果、日銀による「長期金利の変動幅の拡大容認」を受けて上昇した日本の20年債利回りは久々に為替ヘッジ後のドイツ10年債利回りを明確に上回った。

日銀もフォワードガイダンスを示していることを考えれば、日本国債も「買いやすい債券」であり、運用難の本邦投資家の資金が今度は20年債に流入しても不思議はないが、事態はそう簡単ではない。

米独10年債、そして日本の20年債のヒストリカル・ボラティリティ(変動率)に注目すると、足元で日本の20年債のボラティリティが突出して高く、これが投資をちゅうちょさせる要因となっている。

債券投資の重要な判断材料に「ロールダウン効果」があるが、これはイールドカーブの傾斜をよりどころに、一定期間の経過後に債券利回りが低下することで生じる債券の「値上がり効果」を示す。

ただ、一定期間経過後に債券イールドカーブが現在と同じであることが前提で生まれる効果であり、ボラティリティが高い局面では期待しづらい。一定期間経過後の債券イールドカーブが現在と同じであるとの期待ができないからだ。為替ヘッジ後のドイツ10年債利回りを少々上回ったとはいえ、簡単には日本の20年債に投資し難いというのが投資家の本音だろう。

量的緩和の段階的終了とフォワードガイダンスの明示というステップで金融政策の透明性を高めてきたECBに対し、今回の日銀の動きについては唐突感が否めず、たとえ同様のフォワードガイダンスを提示されたとしても、いかなる条件の下で次の政策変更が行われるのかなど不透明感が強い。

このこともまた日本国債市場のボラティリティを上昇させる要因となっており、たとえ利回りが低くとも外債へ投資した方が安心との投資行動につながりそうだ。

(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)