2016年はU字型の株式相場となった。注目は投資家のマインドの変化の大きさで、年初は悲観に振れ、年末は楽観に振れた。それぞれの背景となる考え方は大きく異なる。

年初は原油の大幅安で世界経済がデフレに沈むことが懸念され、年末には次期トランプ政権の誕生で、米国を中心に減税と公共投資増加で再度インフレになるのではないかと期待が高まっている。いったいどちらが正しいのか。

われわれは、その中間に答えがあると考える。世界のデフレ圧力は中央銀行の金融政策によって下支えされ、先進国の「日本化」が進む中、財政政策でインフレをつくり出すのは容易ではない。

16年に企業収益が全体として伸び悩む中で、日本株は海外市場の動向の影響を大きく受けた。為替要因を除いては17年も大きく伸びる要素は少ない。海外情勢を整理することは投資家にとって重要だ。

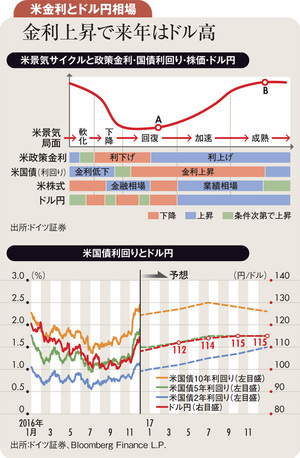

日本株の今年の上下は、ドル円相場の上下としても表れている(グラフ上参照)。年前半は円高が進み、年末にかけて円安に戻りつつある。現在のトランプ相場は、米国の景気上昇→米国のインフレ率上昇→米国金利上昇→ドル高円安→日本株高という経路をたどっている。