お金の出入りを表す収支計算書とPL・BSとの関係 國貞克則: ボナ・ヴィータ コーポレーション代表取締役 ビジネススキルこれならわかる! 「國貞克則の使える会計勉強法」 2011年4月25日 0:15 記事をクリップ URLをコピー 記事を印刷 Xでシェア Facebookでシェア はてなブックマークでシェア LINEでシェア noteでシェア 売上が現金で100万円あったとするとどうなるでしょう。収支計算書だと収入100万円と1カ所に記帳されます。 複式簿記であれば、売上100万円、現金100万円の2カ所に記帳されます。 図3-4 現金売上100万円の記帳 商品を50万円分現金で仕入れるとどうなる? 次のページ 2 3 4 5 6 記事をクリップ URLをコピー 記事を印刷 Xでシェア Facebookでシェア はてなブックマークでシェア LINEでシェア noteでシェア 関連記事 財務3表の構造を正確に理解するための必須知識 國貞克則 現金の動きを伴わない取引がわかれば会計は理解できる 國貞克則 収支計算書とPL・BSのつながりを理解する 國貞克則 そもそも、PL(損益計算書)・BS(貸借対照表)はなぜ必要なのか? 國貞克則

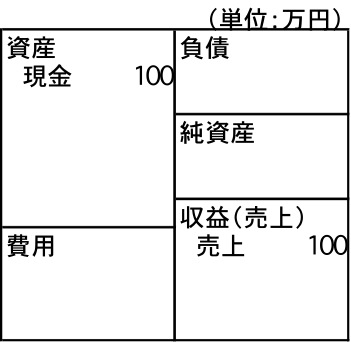

図3-4 現金売上100万円の記帳

図3-4 現金売上100万円の記帳

図3-4 現金売上100万円の記帳

図3-4 現金売上100万円の記帳