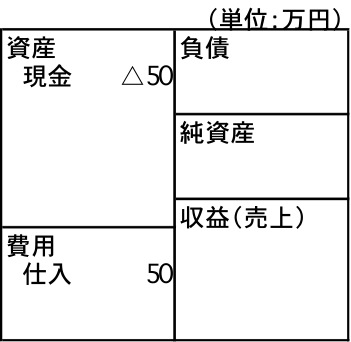

もう1つだけやっておきましょう。商品を50万円分現金で仕入れた場合です。収支計算書だと支出に50万円が1カ所だけ記帳されます。複式簿記だと、費用の所に仕入として50万円が記帳され、現金が50万円会社から出ていったと記帳されます。

図3-5 現金仕入50万円の記帳

図3-5 現金仕入50万円の記帳

ビジネスに関わるすべての取引が

記帳されてPLとBSになる

今まで見てきたように複式簿記では表の右側と左側は常に一致するように記帳されていきます。すべての取引を2つの観点から5つに分類して記帳されたものを試算表と言います。

この試算表こそが会社のお金の動きのすべてを表しています。第2回のコラムで会社がお金を集めてくる方法は2つあると言いましが、実は会社がお金を集めてくる方法は3つあります。他人から借りる借金(負債)と、資本家からの資本金(純資産)、そしてもうひとつが自分の会社が売上げで稼ぎ出してくるお金(収益)です。