ふたりとも苦手なら専門家にヘルプ!

無料相談より有料相談がいい

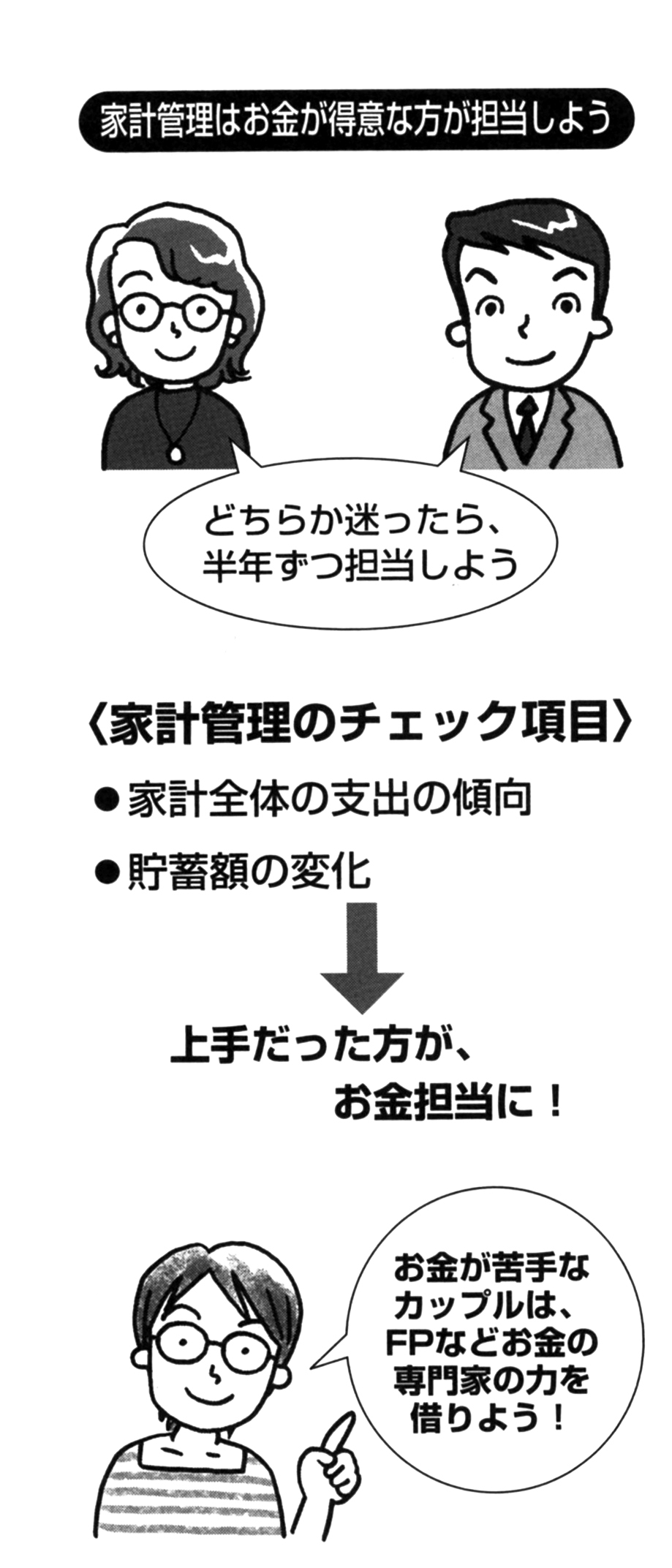

どちらがやるべきか迷うようなら、半年ずつ担当してみて、上手だった方がやればいい。

責任者になったら、少なくとも半年毎(ボーナス前がいいだろう)に、家計全体の支出の傾向や貯蓄額の変化を報告し、ふたりで話し合うようにしたい。

毎月報告会をやっている夫婦もいる。

定期的に現状認識、問題把握、予算修正をすれば、よりスムーズに目的が達成できる。細かい金額にはこだわらなくていい。

たまに、夫婦ともお金に大雑把過ぎておおまかな記録もつけられない、貯蓄してもすぐ使い込んでしまうというカップルがいる。

自分たちだけで解決できないなら、(手前味噌になるが)FPなどお金の専門家の力を借りよう。

相談やサービスに年何万円か払っても、十分に元が取れるし何よりも安心だ。

世の中には無料相談もあるが、経験から、あえて有料相談をお勧めしたい。有料だと「払った分の元をとらなくちゃ」という意識が働くから、アドバイスを真剣に受け止め、すぐに実行するから必ず効果がでる。

無料だと「いいお話を聞いたな」で終わってしまい、せっかくのアドバイスを実践しない人が多いのだ。

お金の問題が解決すると、お金をめぐる夫婦喧嘩の回数が減る。

実際、お金の不安や不満は夫婦喧嘩を引き起こす大きな原因のひとつ。深刻になって離婚に至ることのないためにも、お金の問題は早め早めに解決したい。