総額を知るとともに、“いつ”足りないかを知ることが大切だ

総額を知るとともに、“いつ”足りないかを知ることが大切だ拡大画像表示

年金の支給開始が次第に引き上げられていくだけに、これからのシニアライフは60代の生き方が大きなカギを握る。そのためにも、綿密なプラン作りが欠かせない。

老後破綻はイベント型、浪費型のどちらか…

とかく物事は、最初の一歩が肝心だ。シニアライフにとっては、定年を迎えて間もない60代の暮らしがそれに相当するだろう。この時期、どのようなプランを立てるかによって、その後の人生が大きく変わりうるのだ。ファイナンシャル・プランナーの藤川太さんはこう語る。

「60代はまだまだ元気で、退職金というまとまったお金を手にして、念願の世界一周旅行を計画する人もいるでしょう。しかし、定年後の生活でも様々なイベントが待ち受けており、無計画に使い込むと、先々で収支がマイナスになりかねません」

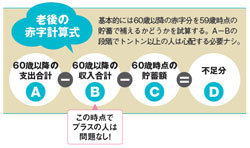

老後にありがちな破綻は、イベント型と浪費型に大別できるとか。

「前者はライフプランシートを作成して資金計画を立てれば防げますし、後者は老後の大まかなフロー(収支)を検証すれば回避可能。収支がマイナスなら貯蓄を取り崩すことになり、それに備えて今のうちから資産運用を行なっておく必要があります。収支がプラスの人は貯蓄が少なくても大丈夫」(藤川さん)

理想を言えば、日常の生活費は公的年金や個人年金などの定期収入でまかないたい。そして、イベント費用を調達する場合に限って貯蓄を取り崩すような体制を整えられたら完璧だろう。とはいえ、なかなか理想は叶わないのがこの世の中だ。

「足りない分については、できるだけ長く働き続けることで捻出するか、月々の出費を抑えてフローの健全化を図るかのどちらかでしょう。目先はやりくりが大変でも、子どもが巣立った途端に驚くほど家計が楽になりますので、あせる必要はありません」(藤川さん)