(1)残された家族に必要なお金

(2)残された家族が使えるお金

まず(1)必要なお金ですが、一家の大黒柱が亡くなって収入がなくなったとき、残された家族が生活していくための費用をなんとかしなければなりません。もしも家計に住宅ローンなどの負債(借金)があるのなら、その返済費用もここに乗ってきます。子どもがいれば社会人として独立するまでの学費も必要ですし、故人のお葬式にかかるお金なども、残された家族に必要なお金の一種でしょう。

とはいえ、これらをすべて保険で保障するわけではありません。もしものときの預金とか社会保障、パートナーが受け取る年金、パートナーの給与、ほかの保険で受けられる保障などがあれば、これらは(2)現時点で使える(ことになるとわかっている)お金です。

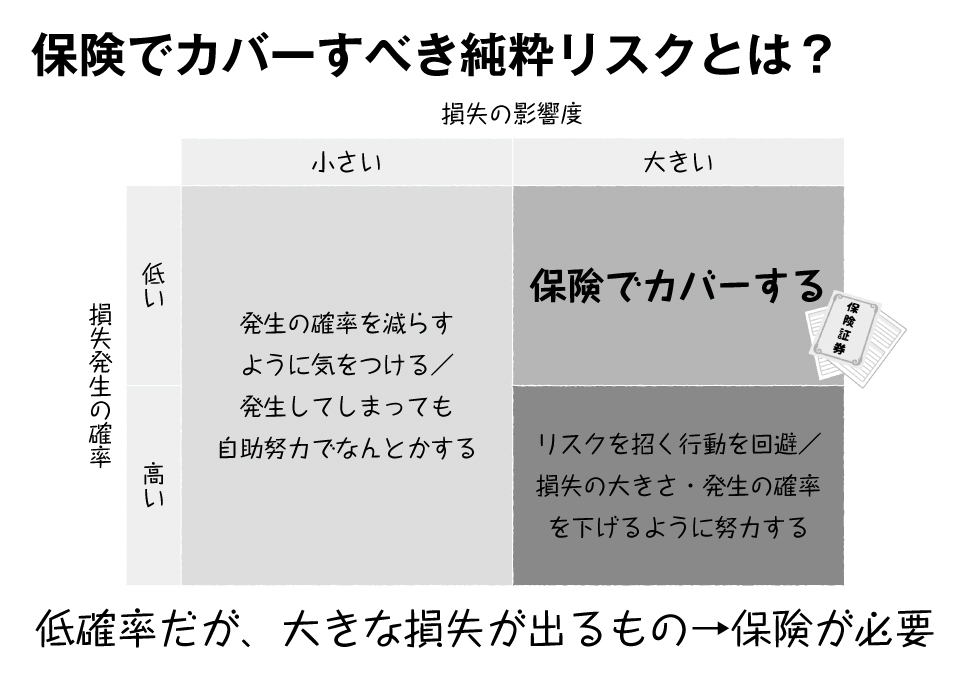

保険でカバーするべき純粋リスクの大きさを知るためには、(1)の金額から(2)の分を差し引く必要があります。とても単純ですが、この2つの数字の差(=(1)-(2))こそが、保険で最低限保障しなければならないお金だということになります。

必要な保障額はご家族の状況によってまちまちであり、「2000万円あれば十分」というような、わかりやすい金額基準はありません。「同僚がこのくらいの保障額の保険に入っているらしいから、うちも同じのに入っておこう」という考え方も成り立ちません。各家計がそれぞれの状況やプランに基づいて、必要額を算出するしかないのです。

もっと言えば、リスクの大きさは、同じ家計のなかでも、人生のフェーズ次第で変動します。というよりも、家計に関して言えば、終身保険の前提となる「ずっと存在し続ける純粋リスク」などほぼ皆無なのです。

![[クイズで診断!]うっかり“ムダな”生命保険に入りそうな人は?](https://dol.ismcdn.jp/mwimgs/a/3/360wm/img_a324075f90bc9e5a196cec7c720b79f51525957.png)