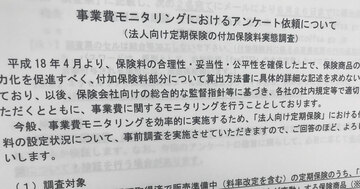

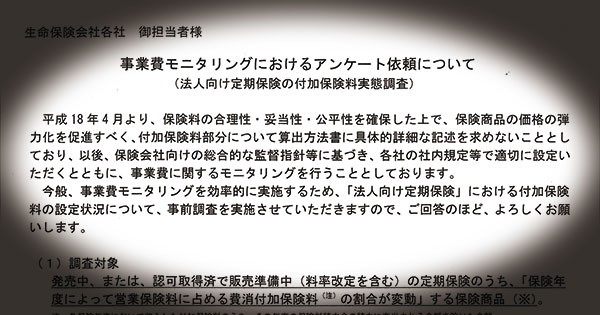

付加保険料の適正化に向けて、金融庁がどこまで強権発動をするのかも要注目だ 拡大画像表示

付加保険料の適正化に向けて、金融庁がどこまで強権発動をするのかも要注目だ 拡大画像表示

昨春以降、生命保険業界で中小企業向けの節税保険が急拡大する中、適正化の旗を振る金融庁が、足元で大きな「ジレンマ」を抱え始めた。(「週刊ダイヤモンド」編集部 中村正毅)

中小企業向けの「節税保険」の適正化をめぐって、金融庁と生命保険業界の攻防戦が熱を帯びてきた。

今年6月、金融庁が節税保険の保険料について実態調査に乗り出して以降、すぐに終わるかに思われていた各社へのヒアリングは第3弾にまで及んでおり、いまだに収束する気配がないのだ。

なぜ今、金融庁は実態調査によって締め付けを強めているのか。その要因は大きく二つある。

一つ目は、過熱する節税保険の販売と返戻率の引き上げ競争をけん制することだ。

昨年4月、最大手の日本生命保険が「プラチナフェニックス」の愛称で、支払った保険料を全額損金として算入でき、法人税の大きな軽減効果が期待できる商品を投入すると、全国の中小企業オーナーが飛び付くようにして契約。それを見た同業他社が負けじと解約返戻金の料率を引き上げ、より節税効果の高い商品を相次いで投入することで、競争が一気に過熱していった。

多くの企業が決算期末を迎えた今年3月には、第一生命グループのネオファースト生命保険が、単月で100億円を超える保険料を集めたことが話題になるなど、中小企業で広がる「租税回避」の動きに、当局として静観していられなくなったわけだ。