写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

みなさん、お金の使い方で「失敗したな」と思ったことはありませんか。そこで、「令和」という新しい時代のスタートに合わせて、そしてこのほど、ダイヤモンド・オンラインの連載「“残念サラリーマン”のお金相談所」をまとめた書籍、『となりの家(うち)のざんねんなお金の話』(あさ出版)を上梓したのを機に、よくある家計の失敗を通して平成時代のお金の使い方を見直し、家計改善のヒントを探ってみたいと思います。(家計再生コンサルタント 横山光昭)

赤字をボーナスと

貯蓄から補てん

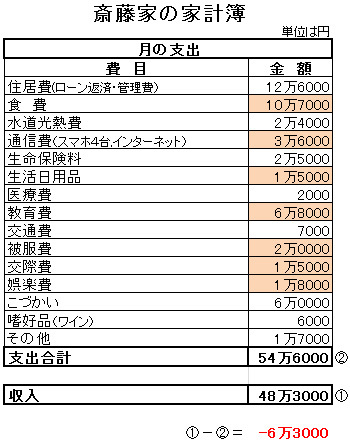

子育て中の会社員、斎藤さん(37歳・仮名)の家計簿を見てください。

斎藤さんは、奥さん(35歳)、息子(中2)、長女(小6)の4人暮らし。収入はというと、夫婦で毎月手取り48万3000円を得ています。