メディアの関心は

「2000万円必要」から「年金問題」に変化

年金の手取り金額は、この20年間で行われた「増税」「社会保険料のアップ」によって、減少し続けています Photo:PIXTA

年金の手取り金額は、この20年間で行われた「増税」「社会保険料のアップ」によって、減少し続けています Photo:PIXTA

金融庁の審議会の報告書に端を発して大炎上することになった「老後資金2000万円問題」。当初の「老後資金は2000万円ないといけないのか」騒動から、麻生財務・金融担当大臣が報告書を受け取らないと言ったことで政治色の強い話題へと変化した。

そして、野党が「年金は100年安心と言ったのはウソか」と与党を追及するようになったのをきっかけに、メディアの関心は「公的年金」に移っている。

「将来、年金額は○割削減!」といった見出しの特集記事を読むと、多くの人は不安を持つだろう。実際、私のもとへ定年後の生活設計の相談に来る人で、自身の「ねんきん定期便」を見ながら「ここに書いてある年金額は、将来どのくらい減るのでしょうか」と心配顔で質問する人は1人や2人ではない。

将来の年金額がどのくらい減ることになるのか、今の段階では「わからない」と答えるしかない。年金財政を定期的に検証し、年金制度を存続させるためにさまざまな改正が行われるはずである。年金額が削減されるとすれば、その一環だ。

しかし、すでに「わかっていること」もある。年金の手取り額は、減り続けているという事実だ。

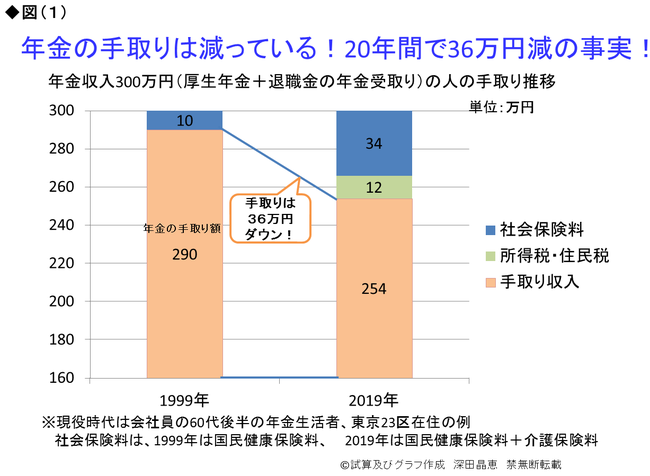

年金収入300万円の手取りは

20年間で36万円も減っている!

読者のみなさんにぜひ下のグラフを見ていただきたい。図(1)は、年金収入300万円の手取り額を1999年と2019年で比較したものである。20年間で36万円も手取り額が減っている。まさに衝撃の事実だ。