長引く低金利環境に苦心

金利引き上げの手法とは

法人や個人に対する貸出金利と預金金利の差である「利ざや」でもうける銀行にとって、低金利環境は頭痛の種だ。特に、新型コロナウイルスの影響で企業は業績悪化が必至だ。日本銀行は金融緩和の強化策を打ち出しており、マイナス金利政策の深掘りの可能性すらある。金利が上向く局面はほど遠い。

加えて、新型コロナウイルスの影響が深刻化する以前は、企業における資金需要は減少傾向にあると見られていた。数少ない資金ニーズを複数の金融機関が取り合うことになり、金利の“値下げ競争”は過熱感を帯びていた。

この状況だからこそ、銀行は今、コンサルティングなどの題目を掲げ、事業承継の提案といった融資以外の付加価値の提供に力を入れている。そうして銀行として信頼を勝ち得れば、高い金利での融資を受け入れてくれているからだ。

つまり、足元の低金利環境においても貸出金利を伸ばしている、あるいは下げ幅をとどめている地銀は、企業と向き合い、信頼を得ているといえる。

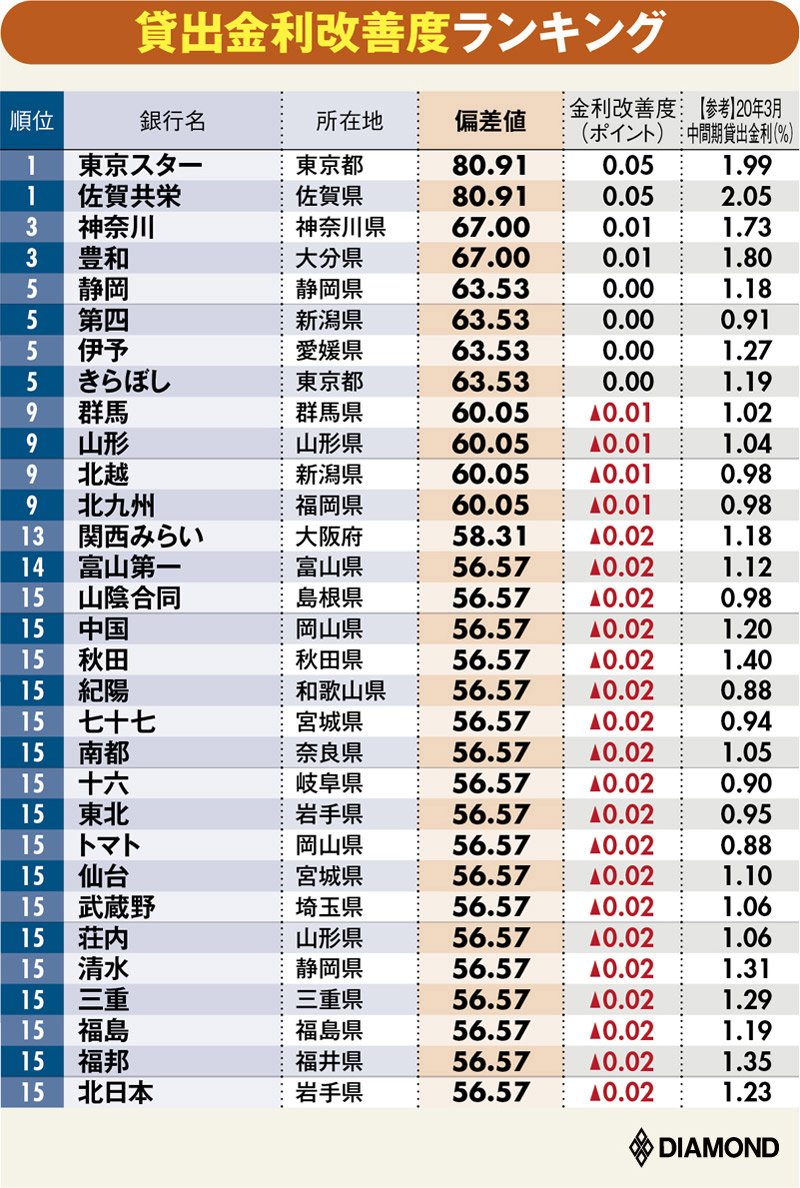

そこで、19年3月期と20年3月中間期における貸出金利の改善度を偏差値化して、ランキングを作成した。実際に貸出金利を改善あるいは据え置きできている地銀は、104行中8行のみとなった。

ここで突出した数字を示したのは、0.05ポイントという改善度を見せて同率1位となった東京スター銀行と佐賀共栄銀行だ。特に佐賀共栄銀は、店舗数と行員数を削減してコストカットにまい進し、同時に金利を重視した営業体制に変えたことが、この結果を表しているようだ。

同率3位の豊和銀行は取引先企業の販路開拓支援に本腰を入れている。この融資以外の付加価値を提示していることが、金利改善の背景にあるものだろう。

同率5位のきらぼし銀行は、健全な企業だけではなく経営不振の企業でもメインバンクになる取り組みを進め、「ダンピング競争には与しない」(渡邊壽信頭取)との方針が金利の維持に貢献しているとみられる。

経営環境が苦しいのはどこも同じだが、独自の試みを進めている銀行は、少しずつではあるが、結果に結び付いているといえる。

存在価値が問われる地銀

『週刊ダイヤモンド』4月11日号の第1特集は、「選別される銀行」です。

存在意義が問われている地域銀行は、どのように生き残りを図ろうとしているのでしょうか。取引先企業に向き合わなければ、存続は不可能なのは自明ですが、その取り組みはできているのでしょうか。

Part1では、新型コロナウイルスの感染拡大によって危機に瀕している取引先企業を救うために、地銀にとって必要な「二つの試金石」を示しました。

Part2では、全国104行地銀の「存在価値ランキング」を作成し、地域に選ばれている地銀はどこなのかを探っています。

Part3は、4行に地銀に対して矢継ぎ早に出資を重ねているSBIホールディングスの北尾吉孝社長のインタビューと共に、同社の狙いを解き明かしました。

Part4では、生き残りの選択肢として地銀が採る「統合・再編」の在り方について、どのような統合や再編が成果を上げているのかを検証しました。合わせて、遠藤俊英・金融庁長官のインタビューを通じて、監督官庁が何を重視しているのかをお伝えします。

Part5は、銀行が生まれ変わろうとするために取り組んでいるさまざまな試みを、Part6は、地銀が上場している意義を検証しました。

地域銀行の現状と今後の見通しを、可能な限りレポートした今回の今特集を、是非ご一読いただければ幸いです。

(ダイヤモンド編集部 布施太郎、田上貴大、重石岳史、中村正毅)