老後資金の2000万円問題に、コロナショック――。将来への不安が強まる中、家族や自分を守るため貯蓄や投資への関心が高まっている。まずは30代、40代など世代別の金融資産の保有額や、年収別に教育費の負担割合をチェックすることで、自分が置かれている状況を客観的に見てみよう。(ダイヤモンド編集部 清水理裕)

コロナショックで将来不安

高まる貯蓄、投資への関心

東京都内の専門商社に勤める男性会社員(34)は、コロナショックによる株価急落を受けて、3月にインターネット証券で新規口座を開設した。

「日経平均株価が2万円を切ってから買い始めた。マイナスになっていた時期もあったが、今は10%ぐらいプラスになっている」と話す。本当は昨年夏頃から投資を始めたかったが、当時は株価に割高感があり手が出せなかったという。

この男性が投資に興味を持つきっかけとなったのが、「老後資金の2000万円問題」だ。

昨年6月、金融庁がまとめた報告書は「高齢夫婦無職世帯の平均的な姿を見ると、毎月の赤字額は5.5万円になっている」と指摘し、耳目を集めた。20年で約1300万円、30年で約2000万円、金融資産の取り崩しが必要になるのだ。

「年金だけだと生活は苦しいだろうとは思っていたが、具体的な数字を見せつけられ、本当に危機感を覚えるようになった」。男性は、こう振り返る。

2000万円問題に、コロナショック。将来への不安は強まるばかりで、生活防衛の観点から貯蓄や投資への関心が高まっているのだ。

老後2000万円、

貯められるのは3割程度

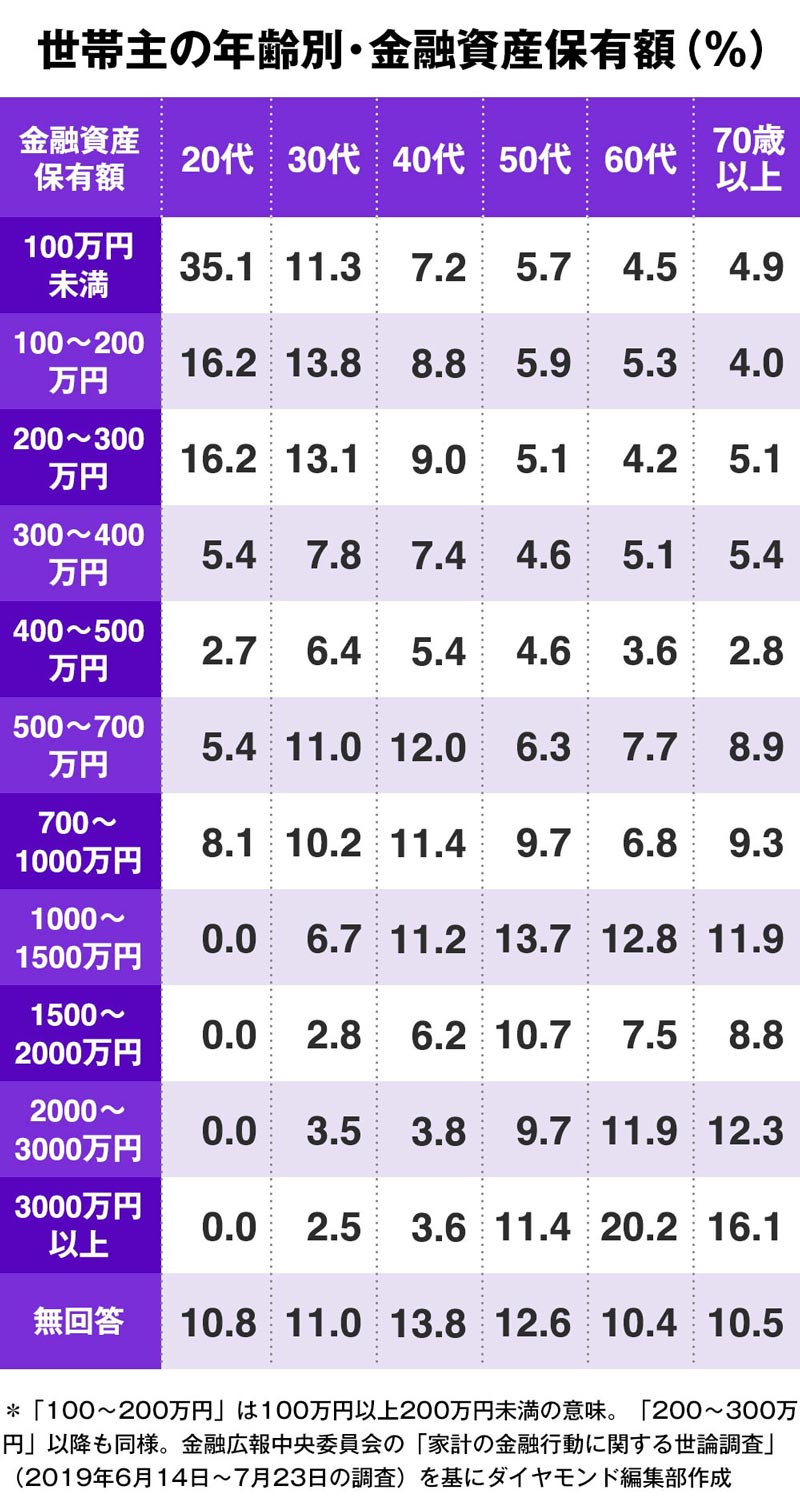

そもそも、日本人は現在、どれくらいの金融資産を持っているのだろうか。

金融広報中央委員会が2019年夏に実施した調査によると、今の50~60代の3割強は「老後2000万円」をクリアし、老後を迎えられるようだ。

データをひもとくと、60代で金融資産を2000万円以上保有している“ハッピーリタイアメント”世帯は32.1%。50代については、退職金を考慮すれば、1500万円以上を貯めていれば退職時の2000万円確保には何とか手が届くだろう。この条件をクリアする「ハッピーリタイアメント予備軍」は31.8%だった。

一方で、金融資産ゼロも50代で21.8%、60代で23.7%とそれぞれ2割ほどいる(この調査では、あらゆる金融資産を全く保有していない世帯と、預貯金のみ保有し将来の備えがゼロまたは無回答とした世帯を、金融資産ゼロと定義)。この分かれ目はどこにあるのだろうか。カギを握るのは30代、40代の貯蓄行動だ。

ただ、金融資産の分布をみると、実際には心もとない世帯が多い。

例えば、30代で300万円未満の世帯は38.2%。その10年後の40代で、500万円未満の世帯は37.8%となっている。厳しい現実を突きつけることになるが、「金融資産ゼロ」の世帯は30代で15.8%、40代で18.7%もいるのだ。

どうしたら「老後2000万円」に到達できるのか。大きな比重を占める教育費の実態から考えてみよう。