原油価格の低迷で

供給リスクが上昇の恐れ

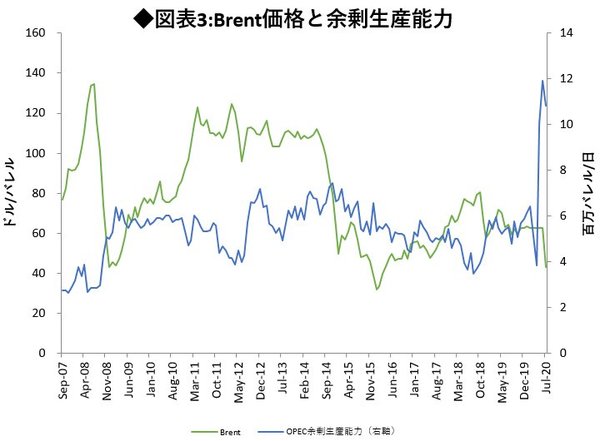

このように分析していると、原油価格は当面上昇しないようにみえる。供給面に目を転じても、価格維持のためにOPECプラスが大幅な減産を行っており、現在の余剰生産能力は1000万バレルを超えている。

これはサウジアラビアやロシア、米国の生産量に匹敵する規模であり、ホルムズ海峡が封鎖されるなどの大規模なイベントリスクが発生しない限りは需要に応えるだけの生産が速やかに行えることを意味している。

加えて各国には原油在庫が積み上がっており、米エネルギー省の見通しでも、その在庫の解消が終わるのにあと1年程度はかかる見通しである。

このように考えると、少なくとも1年程度は原油価格の低迷が続きそうで、中長期的にも低位安定しそうにみえる。しかし、低価格であるがゆえに供給不安が高まり、価格の変動性が中期的に増していく可能性は低くないと考えられる。

原油は放っておいても中東から要求した分だけ出てきそうなイメージがあるが、実はそうではなく、設備のメンテナンスに加えて新しい油田の開発や規模の拡大を行わないと生産量は1年で3%程度は減少するといわれている。北米のシェールオイルなども投資を行わなければ、その井戸からの生産は3年程度で終了するといわれている。

仮に原油価格が低迷した場合、この上流部門の開発投資が行われない可能性が出てくる。実際、主要生産者の上流部門投資は原油価格動向に左右されており、原油価格が上昇しない中では十分な開発投資が行われない。

では需要が回復し、増産対応をしなければならなくなった場合どうなるだろうか。