Photo:Pool/gettyimages

Photo:Pool/gettyimages

――筆者のグレッグ・イップはWSJ経済担当チーフコメンテーター

***

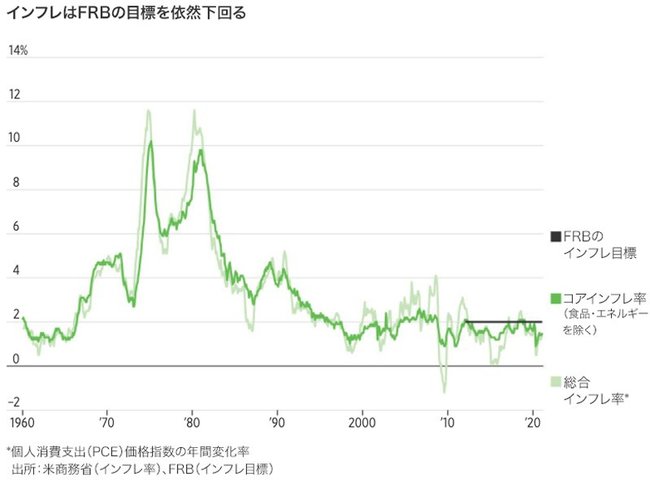

米国のインフレ率は約10年ぶりの低水準にあり、連邦準備制度理事会(FRB)が目標とする2%を大きく下回っている。通常のインフレ率上昇への条件――雇用市場のひっ迫と物価上昇の見込み――を欠いているのは明らかだ。

しかしジョー・バイデン米大統領が大型の追加経済対策案を発表して以来、エコノミストの間でも金融市場でも急ピッチでインフレへの不安が高まり、長期金利は上昇を続けている。

この矛盾の背景には、さまざまに拮抗(きっこう)する力が作用している。短期的には、豊富な余剰生産能力と数十年にわたる習慣がインフレを抑え込む可能性が高い。2%未達が数年来続いていることもあり、FRBは目標を若干超えるインフレ率になることを望んでいる。そうすれば、先進諸国に過去10年間つきまとったデフレと経済停滞の亡霊を払いのけられると期待するからだ。

「私などが育った時代に経験した厄介なインフレは遠く過ぎ去り、もう起こりそうにない」。ジェローム・パウエルFRB議長は1月下旬にこう語った。

だが長期的には、政治情勢の変化によってインフレが2%を大幅に超えて上昇しやすくなるとみているエコノミストや投資家もいる。彼らの主張によると、FRBが2%を上回るインフレ率を目指していること、バイデン氏の提案した1.9兆ドル(約200兆円)規模の経済対策、それに人種間の経済格差縮小などの新たな目標が、政策担当者のインフレに対する優先度を低下させているという。