38万部超のベストセラー『餃子屋と高級フレンチ』シリーズでおなじみの著者・林總氏の最新刊『たった10日で決算書がプロ並みに読めるようになる! 会計の教室』がダイヤモンド社から発売になりました。本連載では、同書の中から抜粋して決算書を読み解くために必要な基本の知識をお伝えしていきます。登場人物は、林教授と生徒の川村カノンの2人。知識ゼロから始めて、いかにして決算書を読み解くスキルを身につけていくのか? 川村カノンになったつもりで、本連載にお付き合いください。好評連載のバックナンバーはこちらからどうぞ。

Photo: Adobe Stock

Photo: Adobe Stock

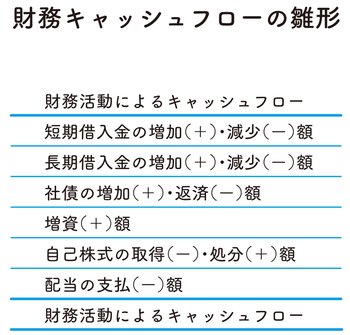

財務キャッシュフローは、

資金の調達や返済、自社株買いなどの活動のこと

林教授 キャッシュフロー計算書の3つ目のグループは、財務キャッシュフローだ。

カノン 財務キャッシュフローは、どういう時に生じるのですか?

林教授 会社が商売を始める時に株主は資金を振り込む。これが資本金・資本剰余金だ。それから商売が立ち上がって運転資金が足りない時に銀行から借金する。新規投資をする場合も多額の資金が必要だから、増資や銀行から長期で借入を起こす。

カノン はい。

林教授 それから、借入金を返済する際に資金がなければ、新たに借金して返済にあてる。この他に、配当金を支払うことも、自己株式の取得も財務キャッシュフローに含まれる。

カノン 自己株式の取得って、会社が自社の株式を買うことですか? 株主から買うなんて、何か変ですよね?

林教授 たしかに変だよね。そもそも株式発行によって調達した資金は、株主には戻せないからね。しかし、株主から自社の株式を購入することはできるんだ。

カノン なぜ、わざわざ自社の株式を買うのですか?

林教授 なんのメリットもない、と思ったのかね。

カノン そうです。だって自社のお金が出ていくだけですから…。