一株あたり利益とROEが上昇すれば、

株価も上昇する

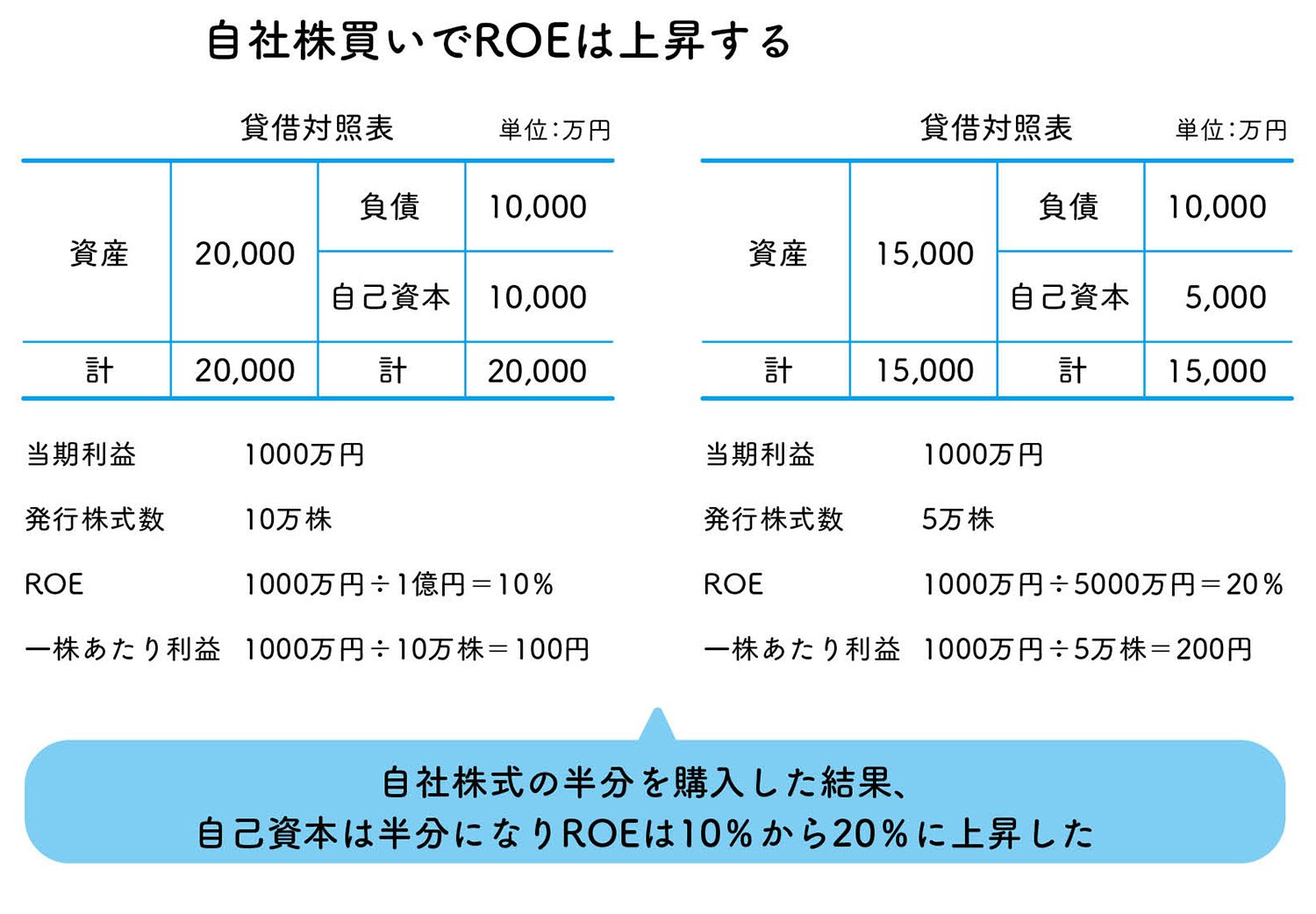

林教授 それが会社にとってはメリットがあるんだよ。例えば、君のお父さんの会社の自己資本を1億円、当期利益を1000万円、発行している株式数を10万株としよう。ROEは10%だね。

カノン ROE(自己資本利益率)は、税引き後純利益の1000万円を自己資本の1億円で割る(1000万円÷1億円)のでしたね。

林教授 その通り。もしも、自社株式の半分を現金で買ったら自己資本は半分の5000万円になる(1億円−5000万円)。その結果、一株あたりの当期利益(EPS)は200円(1000万円÷5万株)と倍になり、ROEも20%に上昇(1000万円÷5000万円)する。一株あたりの利益とROEが上昇すれば株価は上昇する。

カノン でも納得がいきません。だって、せっかく貯めた現金で自社株を購入するのですよね。当然、会社の財務に悪い影響がでますよね。こんなことをして株主のご機嫌をとるなんて…。自社株を買う余裕があれば、その分を従業員にボーナスで分けたらいいのに。

林教授 そうだね。でも、経営者には株価が重要なんだ。だから、必要以上に株主に気を使っているのが現状だね。

カノン そうなんですね。

林教授 いうまでもなく、大切なのは会社が将来にわたって成長し続けることだ。ボクも君と同じ考えだよ。前のレクチャーでも指摘したことだが、株主を意識しすぎたROE重視の経営姿勢は問題ありだと思うね。

林 總(はやし・あつむ)

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。

公認会計士、税理士

明治大学専門職大学院 会計専門職研究科 特任教授

LEC会計大学院 客員教授

1974年中央大学商学部会計学科卒。同年公認会計士二次試験合格。外資系会計事務所、大手監査法人を経て1987年独立。以後、30年以上にわたり、国内外200社以上の企業に対して、管理会計システムの設計導入コンサルティング等を実施。2006年、LEC会計大学院 教授。2015年明治大学専門職大学院 会計専門職研究科 特任教授に就任。著書に、『餃子屋と高級フレンチでは、どちらが儲かるか?』『美容院と1000円カットでは、どちらが儲かるか?』『コハダは大トロより、なぜ儲かるのか?』『新版わかる! 管理会計』(以上、ダイヤモンド社)、『ドラッカーと会計の話をしよう』(KADOKAWA/中経出版)、『ドラッカーと生産性の話をしよう』(KADOKAWA)、『正しい家計管理』(WAVE出版)などがある。