まず、長期的に円が弱くなっている理由は、端的に言えば「日本企業によるキャピタルフライト」である。

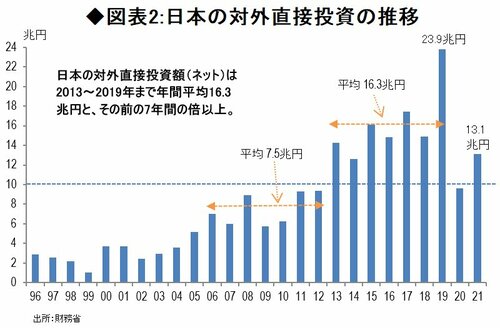

こうした現象が起き始めたのは、まさにアベノミクスが始まった13年からだった。背景には11年3月の東日本大震災や、その後の米国の保護主義的な動き、欧州の環境規制、日本国内の需要の弱さなど、一口では言い表せない多様な事象がある。いずれにせよ、結果として、日本の対外直接投資は13年以降急増し、それ以降の9年間で、ネットで136兆円もの対外直接投資が行われた。これは、それ以前の9年間の倍以上のペースであり、同時期の経常黒字とほぼ同額となっている。

この結果、日本の貿易構造は大きく変わった。日本はアジアや欧州からの電子部品、自動車などの輸入が増え、貿易黒字になりづらくなっている。直近9年間とそれ以前の9年間を比較すると、財の貿易収支は、68兆円の黒字から4兆円の赤字へと急速に悪化している。

日本の経常黒字は大きいものの

円買いにつながらなくなっている

それでも日本は、現在もなお対名目GDP(国内総生産)比3%程度の経常黒字国であるが、経常黒字はほとんどが第1次所得収支となっている。つまり、これまで積み上げてきた対外資産から発生する収益だ。

しかし、そもそも企業にせよ投資家にせよ、日本に投資をしなくなっているのだから、対外資産から発生する収益もかなりの部分が再投資されていると考えられる。つまり経常黒字は大きいものの、それが為替市場での円買いの動きにつながりづらくなっているのだ。

では、先述の通りドル円相場や豪ドル円相場が名目レート上で約6年半ぶりの円安水準を付けたのに対し、なぜ実質実効レートで見ると50年ぶりもの低水準となるのだろうか。