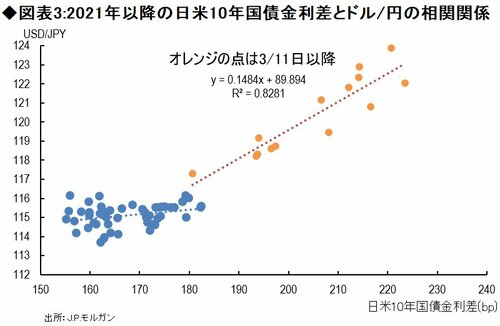

重要なポイントとなるのは、引き続き米国をはじめとする各国の長期金利と原油価格の動きだろう。何しろ3月中旬以降、ドル円相場と日米10年物国債の金利差の相関関係を見ると、感応度は強さを増しており、金利差が10bp動くだけでドル円相場が1.5円も動く関係となっているのだ。

この先、再び米10年債の金利が上昇を始め、現状の相関が維持されたとしよう。さらに、これはメインシナリオではないものの、仮に米金利が3.0%まで上昇するようなことがあれば、ドル円相場は1ドル=130円台に乗せる計算となる。米国のインフレ率は今や7%を超えており、10年債の金利が2.5%で止まるとは言い切れないだろう。

ウクライナ危機が和らいでも

原油価格上昇のリスクを抱える

原油価格も足元こそ一時期の急騰ぶりと比べれば落ち着いたものの、そもそも脱炭素の流れの影響で供給が絞られる中、需要は依然として旺盛であり、需給の逼迫状況は続いている。

ロシアのウクライナ侵攻を受けた急速な原油高は、上記の状態にあった中で後から浮上した話であり、ウクライナ危機が緩和しても、原油価格は再び上昇するリスクを抱えている。日本の貿易赤字が拡大する中、米国の金利が上昇すれば、ドル円相場が130円台に乗せる可能性はそれほど低くはない。

振り返れば、15年6月10日に行われた衆議院財務金融委員会では、当時の民主党・前原誠司議員から「実質実効レートが1985年のプラザ合意前と同水準になったことをどう評価するか」と質問をされた黒田東彦・日本銀行総裁が、「実質実効為替レートがさらに円安に振れていくということは普通考えるとなかなかありそうにない」と答えていた。