2021年末の家計の金融資産に占める

外貨建て資産の比率

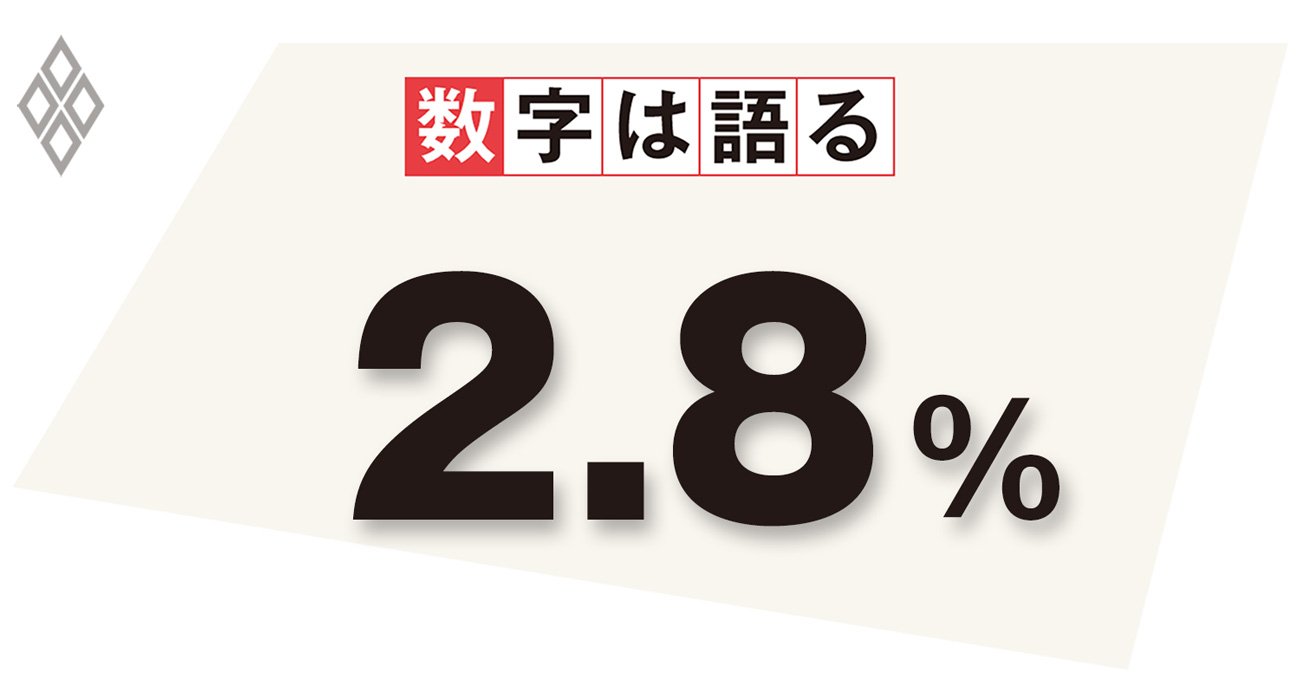

*日本銀行、投資信託協会による。外貨建て資産≡外貨預金+対外証券投資+外貨建て投資信託。外貨建て投資信託は公募投資信託純資産総額の外貨建て比率を用いて筆者試算

*日本銀行、投資信託協会による。外貨建て資産≡外貨預金+対外証券投資+外貨建て投資信託。外貨建て投資信託は公募投資信託純資産総額の外貨建て比率を用いて筆者試算

ドル円レートの20年ぶりの円安や3月初めからの円安スピードは、円安のコストに目を向けさせた。家計に焦点を絞ると、輸入財価格の上昇を通じて実質所得が下落し、マインドの悪化が懸念される。さらなる円安が気になるところだ。

ただ、円安による家計の支出負担増は回避可能だ。将来まで含めて輸入消費財の支払い用に外貨を保有しておき、それで支払えば、為替変動による円ベースの支払いの多寡を気にせずに済む。円安による消費支出増加分が外貨建て資産の為替差益で相殺されるからだ。そのためには、基本的には、家計は金融資産における外貨建て資産の比率と為替レートの影響が直接及ぶ輸入額の消費支出に占める割合を同程度にすればよい。ちなみに消費財輸入と旅行の対外支払いの合計額(国際連合統計)だけでも対消費支出比率は、コロナ禍前(2019年)で5.4%と、21年末の家計の外貨建て資産の比率2.8%よりも大きい。