フォロー

須田美矢子

日本の経常黒字は投資収益主導に、巨額の外貨建て対外純資産が為替感応度を増幅、日銀は政策判断で考慮に入れよ

世界の経常収支の不均衡が再び拡大し、関心を集めている。米国の赤字と中国の黒字が目立つ中、日本の経常収支黒字も過去最大となり、2025年には対GDP(国内総生産)比4.9%と、かつて「黒字批判」が強かった時期を上回る水準となった。

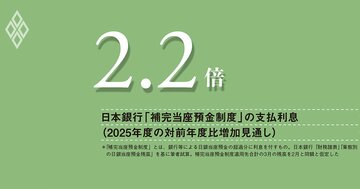

日銀の過大なバランスシートが招く、市場機能低下と財政従属懸念、QT継続と準備預金付利の階層化を急げ

日本銀行のバランスシートは、対GDP比で主要国の中でも突出して大きい。銀行などが日銀に預ける準備預金残高は恒常的に高水準にあり、短期金利は準備預金への付利金利を利用した裁定取引によって決まる構造が続いている。

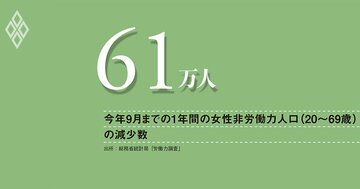

女性非労働力人口が激減する日本で、労働投入量の拡大余地はなし、需要刺激は控え供給側の政策を

植田和男・日本銀行総裁はこの夏、金融政策の決定に当たり、需要面だけでなく供給面にも注目すべきだと述べた。労働市場が転換期にあるからだ。

関税の影響は長引く、ドル安が物価圧力に加わる中、FRBの早計な利下げは命取りにも

トランプ米大統領の関税に各国は翻弄されている。米イエール大学予算研究所によると、実効関税率は7月13日時点で18.2%ポイント上昇しており、いまだ着地点は見えない。

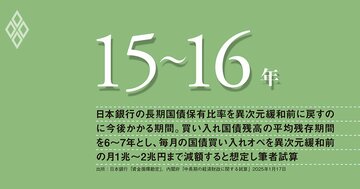

異次元緩和で市場が機能不全、出口戦略の長期化は必至で、財政健全化策との連携が急務

日本銀行は昨年12月の金融政策の多角的レビューで、2013年以降の異次元緩和は全体として経済にプラスの影響と評価した一方、今後副作用の影響が大きくなる可能性にも言及した。

物価上昇率が再度4%に、消費者マインドの悪化も深刻、日銀は物価の認識を改めよ

消費者物価総合指数の前年比上昇率は、今年1月、2年ぶりに4%となった。しかし、日本銀行は利上げをしつつも金融緩和状態を維持し、「賃金と物価の好循環」の強化を支えようとしている。

物価目標2%達成で際立つサービス物価の持続的上昇、国民が容認できるか疑問だ

日米の直近1年のCPI(消費者物価指数、総合)上昇率は、米国が3%、日本が2.7%だ。日本銀行と米連邦準備制度理事会は2026年までに物価目標2%を達成見込みだが、以前物価上昇率が2%だったときはどうだったか。

2%の物価目標は浸透せず、円滑な正常化のため物価目標に幅を持たせよ

日本銀行の金融政策の目的は、物価上昇率を物価目標の2%近傍で安定させることだ。直近の短観によると全規模全産業ベースの企業の5年後の予想物価上昇率は、平均で2.2%で、金融政策の目的達成に一歩近づいているように見える。だが、この値をうのみにしてはならない。

円安は本当に過度なのか?長期的な円安化を防ぐ、国際競争力の向上が重要だ

実質実効為替レートで見た円の価値は、ここ数年で大きく低下した。円安は過度だと見なされ、市場の為替介入への関心が高まった。しかし、過度な円安と見なすのは早計だ。

金融政策は「普通」に戻る、日銀見通しの上下リスクを中立的に評価する運営に期待

日本銀行は3月の金融政策決定会合で、2%の物価安定の目標の実現が見通せる状況に至ったと判断し、異次元緩和政策に幕を下ろした。今後の金融政策を考える上で、気になるのが消費の弱さだ。

銀行は金利上昇で安泰か?デジタル化や預金獲得競争で「預金の粘着性」維持に疑問

物価目標を超えるインフレや緩やかな景気回復により、異次元緩和からの出口を巡る日本銀行の発信も増え、ようやく「金利のある世界」が見通せるようになった。収益への下押し圧力を受け続けてきた銀行からは、預金で稼げる時代の再来を期待する声が聞こえてくるが、気になるのは粘着的な預金の動向だ。

日銀のYCC再柔軟化でも市場機能の回復は道半ば、FRBの保有資産減少も参考に

米国の長期金利は今年10月まで半年にわたって上昇し、一時的に5%を超えた。最近の長期金利上昇は、タームプレミアム上昇の寄与が大きかったようだが、上昇の背景には、国債の需給悪化への懸念がある。

日銀の財務の大幅悪化を懸念、出口のシミュレーションと国庫納付金の見込みを開示せよ

海外の主要中央銀行は、高インフレを鎮めるべく急速な利上げを行ってきた。その結果、中央銀行預金への利払いと資産の評価損による財務の悪化が顕著で、金融政策運営や信認などへの悪影響が懸念される。

日本銀行の4月の展望レポートでは、変動の大きい生鮮食品・エネルギーを除く消費者物価上昇率見通しは、物価目標2%を超えている。数字上は物価目標が達成される見通しだが、植田和男・日銀総裁は、「2%にはまだ時間がかかる」と慎重だ。

日本の出生数の減少が止まらない。岸田首相も少子化対策は一刻の遅れも許されないと言っているが、「6月の骨太方針までに将来的なこども予算倍増に向けた大枠を示す」と繰り返すばかりだ。財源についても、骨太の方針2022で少子化対策・こども政策の方針を示して以降、全然見えてこない。

日本の1人当たり労働生産性は、2021年にOECD(経済協力開発機構)加盟38カ国中29位となるなど、低迷している。背景には、1980年代半ば以降の大幅な円高、貿易摩擦、内外賃金格差などから対外直接投資が活発化し、生産の海外移転が進んだことがある。

今年1月、ドル円レートは平均で1ドル=114.8円だったが、10月には一時的に150円を超えた。予想を超える円安進行に、政府・日本銀行は24年ぶりのドル売り・円買い介入を実施し、10月の介入額は6兆円を超えた。

物価目標の消費者物価上昇率2%を2022年4月に超えてから半年。8月には総合指数が3%の大台に乗った。しかし、黒田東彦・日本銀行総裁は、来年には2%を割ることが確実だとして、現在の異次元緩和を当分(2~3年)維持する姿勢を貫いている。

世界でインフレ率が高まる中、日本でもそれが目標の2%を超え、政策変更を巡る議論が盛んになってきた。日本銀行は金融政策について、「情勢変化に対して、躊躇なく、機動的かつ効果的に対応することが重要」としているが、今日、政策運営が非常に硬直的になっている。それに加え気になるのが、政策委員会の物価見通しの幅の狭さだ。

ドル円レートの20年ぶりの円安や3月初めからの円安スピードは、円安のコストに目を向けさせた。家計に焦点を絞ると、輸入財価格の上昇を通じて実質所得が下落し、マインドの悪化が懸念される。さらなる円安が気になるところだ。