女性の登用は企業価値を高めるか

冨塚(2017)では、旧IIRCの定義する5つの非財務資本のうち、人的資本が最もPBRとの正の相関が強いことを示唆している。まさに「企業は人なり」である。

また、この連載でも次回以降で詳説するが、柳(2021)はエーザイのケース研究で、柳モデルの重回帰分析で、人件費が5年後のPBRと正の相関が強いことを証明している。特にエーザイでは女性管理職比率が7年後のPBRを高める関係にある。

一方、ハーバード・ビジネス・スクールとの共同研究による「エーザイの従業員インパクト会計」では、エーザイの人財の価値は大きいが、男女の賃金差・昇進差・人員差を価値破壊として一部マイナス計上している。

ここからESGのSとして、日本企業に共通する社会的インパクトの課題として「男女格差」が浮き彫りになった。男女の賃金差、昇進昇給の差、雇用人数の男女比などは、各企業が今後改善すべき共通のダイバーシティの問題であろう。

特に、主要企業の約半数で女性役員がいない※3日本においては、女性活躍の代表的な課題として「女性役員の登用」がある。

日本企業全体をユニバースにして、実際に女性役員登用が企業価値向上に資するのか、その実効性を高めるための条件は何かについて、筆者とSMBC日興証券の伊藤桂一氏の共著論文(柳・伊藤 2022)が実証研究を行っているので紹介したい。

柳モデルの示唆の通り、ESGのSあるいは人的資本、特にジェンダー・ダイバーシティ(男女平等)としての女性の登用は、企業価値に影響を及ぼしているのだろうか。

コーポレート・ガバナンス強化の流れの中で、日本企業でも役員の独立性が高まるとともに、女性役員数も増加している。ただし、職層別の女性比率を見ると、女性役員比率はここ10年程度で大きく上昇している一方、女性部長比率や女性管理職比率の伸びは鈍い。

社外取締役として女性を招聘しつつ、企業内では女性登用が進んでいないケースも多いのかもしれない。ダイバーシティと企業価値について検討を行う際には、単に「女性役員の登用」のみならず、さまざまな観点から検討を加える必要があると考えられる。

女性役員の有無が企業価値(バリュエーション)に影響を与えるかを確認するためには、女性役員の有無以外の要因をそろえた上で、女性役員の有無によるバリュエーションの格差を比較する必要がある。

PBRは、「柳モデル」を前提とすると、各企業の収益性の格差や、ガバナンスの質などにも影響を受ける。また女性「役員」の有無だけでは、必ずしも女性登用の度合いを測る上では適当な指標ではないかもしれない。

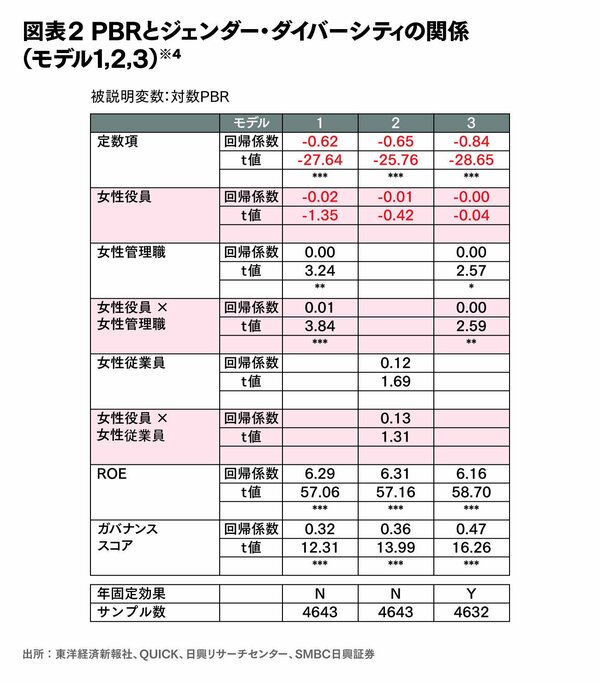

そこで、女性登用を示す指標として、女性役員の有無に加え、女性管理職比率および女性従業員比率を追加し、女性登用と企業価値との関係を分析した結果を図表2に示す。

PBRとジェンダー・ダイバーシティの関係(モデル1, 2, 3)※4

PBRとジェンダー・ダイバーシティの関係(モデル1, 2, 3)※4拡大画像表示

図表2の1、2、3の各モデルでは、PBRへの影響の強い財務資本としてのROEと、ESGのGとしての日興ガバナンススコア(伊藤・太田・藤川・佐藤 2017: 持ち合い比率など9種のガバナンス関連指標から作成したスコア)をコントロールした上で、女性役員の有無(説明変数)と対数PBR(被説明変数)の関係を解析している。

図表2のモデル1では、女性役員の有無と女性管理職比率を説明変数としている。女性役員の有無に対する相関は有意ではなく、女性役員がいる企業ではPBRが高いという仮説は棄却される。

一方、女性管理職比率とPBRは有意な正の相関がある。すなわち、エーザイにおける柳モデルの重回帰分析結果とも合致するが、女性管理職比率が高い企業ほどPBRが高い。

興味深いのは、交差として「女性役員の有無×女性管理職比率」を見ると、同じ女性管理職比率であっても、女性役員がいる企業のほうがよりPBRが高いことも示唆されたことである。

モデル2では、同じ分析を女性管理職比率の代わりに女性従業員比率を説明変数として行った。ここでは、いずれの変数も有意な相関関係とはなっていない。企業価値を考える上では、どれだけ女性を採用しているかではなく、どれだけ女性を登用しているかが重要であるといえよう。

また、モデル3は、モデル1に時系列の調整を施したものである。結果はモデル1とほぼ整合的であった。すなわち、企業価値は女性役員の有無そのものには影響を受けないが、女性管理職比率には影響を受け、またその影響度合いは女性役員がいる企業のほうが強い、という結果が得られた。

女性役員がいるだけでも、女性管理職の比率を高めるだけでも不十分で、両輪を同時に回すことによって一段と企業価値が上昇すると考えられる。

株式市場は、女性役員の有無のみならず、エーザイにおける「柳モデル」が示したように女性管理職を積極的に登用しているかも確認した上で適切な株価を付与している。

企業全体として女性を活用している企業に対しては高い企業価値を与える一方、お飾りのように女性役員を配しているだけの企業には厳しい評価を行っている面もあろう。

“Substance over Form”、つまり「形式より実質が大事」である。

「女性取締役が一人もいないと議決権行使助言会社から経営トップ再任議案に反対推奨が出てしまうから、至急、外部の女性会計士、弁護士、学者にお願いして、社外取締役として招聘しよう」「でも、わが社の女性管理職比率は長年5%未満のままである」という日本企業も相当数あったのではないか。

やはり、本源的な内部昇格をベースとして女性管理職比率を高め、それと並行して女性役員を内外から登用して、実質的なダイバーシティ改善を図らないと企業価値は高まらない。そのための企業文化の変革、働き方改革、育児時短制度や研修制度の充実、人事考課システムや管理職登用基準の見直しは急務であろう。

もちろん、今回、柳モデルの事例として紹介した、ESGのEとSの一部のKPIがPBRを高めるという実証はあくまで相関関係の議論であり、因果関係の証明ではない。

日本企業が個々の具体的なストーリーや実績を示すことで、相関が因果につながって資本市場への説得力が一層増すだろう。

伊藤桂一・太田佳代子・藤川隆宗・佐藤史仁(2017)『日興ガバナンススコアの開発』(『SMBC日興証券日本株ストラテジーレポート』SMBC日興証券.)

加藤康之編著(2018)『ESG投資の研究』一灯舎.

冨塚嘉一(2017)『非財務資本は企業価値に結び付くか?―医薬品企業の統合報告書に基づく実証分析』(『企業会計』69(7):116-122.)

柳良平(2021)『CFOポリシー第二版』中央経済社.

柳良平・伊藤桂一(2019)『柳モデルと自然資本のエビデンス』(『月刊資本市場』2019(9):36-46.)

柳良平・伊藤桂一(2022)『ダイバーシティと企業価値の関係性:「柳モデル」と女性登用の実効性』(『月刊資本市場』2022(5):4-14.)