発売されるや、一般読者だけでなく専門家からも「ワクワクして眠れなくなる」「大発見が散りばめられている」と絶賛の声が寄せられている異色のファイナンス本、『新解釈 コーポレートファイナンス理論 「企業価値を拡大すべき」って本当ですか?』。

この連載では、著者・宮川壽夫教授(大阪公立大学大学院)のガイドのもと、同書の一部を転載・紹介していきます。今回はコーポレートファイナンス理論でも実証研究が進んでいる、企業合併(M&A)が企業価値に及ぼす影響についてです。

Photo: Adobe Stock

Photo: Adobe Stock

合併効果の疑わしさ

企業のM&Aがメディアで報道されると、とたんにそのM&Aに対する評価が話題となる。私のところにも(たまにですけど)メディアから今回の買収が両社の株主にとって価値を生んだかどうかというコメントを求められることがある。しかし、その合併が友好的であれ敵対的であれ、少なくとも両社が決めて(あるいは勘念して)、市場で成立した価格を第三者が「いい買いものだ」とか「高い買いものだ」とかを評論することはそれほど意味のあることではないように思う(そんな答え方をするとだいたい取材は来なくなる)。

企業のM&Aの判断が正しかったかどうか、つまりはその判断が価値を生んだかどうか、それを測ることは一般的に考えられている以上に実はむずかしい。なにしろ後になっても正確にはわからないことのほうが多いのだ。

原則的なことをいうならば、P社とQ社が合併して新たにPQ社が生まれた場合、合併前のP社の時価総額とQ社の時価総額の合計よりも合併PQ社の時価総額が大きくなれば、要するに1+1が2より大きくなれば、その合併は株主の価値を生んだということになる。逆に2を下回れば価値を破壊したM&Aとしてときどきメディアなどで報道されることがある。

しかし、それは正確ではない。その時価総額の拡大が純粋に合併の効果によるものかどうかはわからないからだ。ただ単に相場全体が上昇しただけかもしれない。そうでなかったとしても、もしも合併なかりせばという仮定が再現できないことが現実である以上、買収や合併の効果を正確に評価することは容易ではない。そこで、実証研究ではさまざまな工夫が行われる。アカデミアの世界ですらその実証方法はここ数年でますます複雑化し、いまなお発展中だ。

もうひとつ、買収や合併によって1株当たり利益(EPS:Earnings Per Share)が拡大したから成功だという報道もときどき見かけることがある。これは明らかに深刻な間違いをひき起こす。『新解釈 コーポレートファイナンス理論』でお話ししているように会計の利益とキャッシュフローは異なるので、EPSの拡大を企業価値の拡大と混同してはならない。

買収や合併によるEPS拡大マジックについて、簡単な数値を例にして説明しよう。

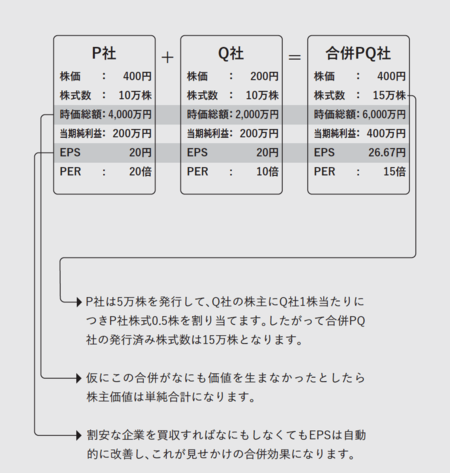

P社がQ社を買収してPQ社になるというお話だ。図のように合併前のP社の株価が400円、Q社の株価が200円だったとしよう。両社とも発行済み株式数を10万株とすると、P社の時価総額は4000万円、Q社の時価総額は2000万円となる。当期純利益は両社とも200万円とする。だから両社とも同じ発行済み株式数10万株で当期純利益を割ると両社のEPSはそれぞれ等しく20円と計算される。そして、株価をEPSで割ったPERはP社が20倍、Q社が10倍となる。PERで見るとQ社は割安でP社の半分ということだ。なるほどP社は割安になっているQ社を買収するチャンスと見たのかもしれない。

さて、両社が合併してできたPQ社、この合併が仮になんの価値も生まなかったとしたら合併後もP社とQ社が別々の会社であるときと同じ価値しかないはずだ。だから合併効果がゼロの場合、合併PQ社の株主価値はP社の時価総額4000万円とQ社の時価総額2000万円の合計である6000万円ということになる。発行済み株式数がともに10万株で、P社の株価はQ社の株価の2倍なので、P社は自社株式5万株でQ社の10万株を取得することが可能だ。したがって合併PQ社の発行済み株式数は15万株ということになる。そして、なんの経済的効果ももたらさない買収という仮定なので純利益は両社合わせた400万円だ。

すると、ここでずいぶんおもしろいことが起きていることに気がつく。純利益は2倍になったが、株式数は1.5倍になったにすぎない。だから合併PQ社のEPSを計算すると元の20円から26.67円と拡大していることがわかる。合併によって生まれた経済的効果はなにもないので、PQ社の当期純利益も株主価値も両社の合計からは増えていない。株価も変わらないのでPQ社のPERは低下する。

株価が割高な企業が割安な企業を買収すると、その買収がなんの効果を生まなくても買収後に企業のEPSは自動的に拡大する。80年代後半くらいに米国で大流行した手法だ。「○○期連続EPS拡大!」などとメディアがはやしたが、実際にはこのような操作が可能になる。もちろん「EPS連続拡大記録」のすべてがこれだとは言わないが、詳細に検証する必要はあるだろう。

20円のEPSが26.67円と33%も拡大したかにみえる利益は、単に割安な企業を買収することによって作られた見せかけのものにすぎない。仮に株式市場がこの見せかけの利益成長を見抜けなければ株価は上昇するかもしれない。そうなると両社の株主は価値を得ることになる。しかし、キャッシュフローが改善したわけでもなく、資本コストが低下したわけでもなく、PQ社の事業になにか変化が起きたわけではない。だとするとPQ社の経営者は株価上昇分だけの事業拡大を永遠に続けなければならなくなる。事業にはなんの変化もないという仮定なのでそんなことは不可能だ。

Brealey et al.(2013)はこれを「虚構のスキーム」と呼び、「EPSへの即時の影響を見るだけで合併を評価できるとする偽預言者には注意しなければならない」というキビシイ忠告をしている。この人たち、本当にいつもおっしゃることが厳しめだ。