コロナ禍のリモートワークなど生活スタイルの変化により注目されたのが、資産形成に対する関心が高まったこと。特に、20~30代の若い人たちの間で、つみたてNISAの口座開設が急増した。そんな状況の中、つみたてNISA本の決定版ともいえる『最新版 つみたてNISAはこの9本から選びなさい』(中野晴啓著、ダイヤモンド社)が3月16日に発売。本連載では、つみたてNISAを利用して長期投資や資産形成をしてみたいという人に向けて、失敗しないつみたてNISAの賢い選び方・買い方について同書から抜粋して公開。「つみたてNISAってなに?」という投資ビギナーの人でも大丈夫。基本的なところからわかりやすくお伝えしますのでお付き合いください。【投資信託・つみたてNISAがよくわかるQ&A】の6回目をお送りします。

Photo: Adobe Stock

Photo: Adobe Stock

【Q6】途中で換金や減額、違う投資信託への乗り換えなどは認められますか?

つみたてNISAのメリットは、自由度の高さ

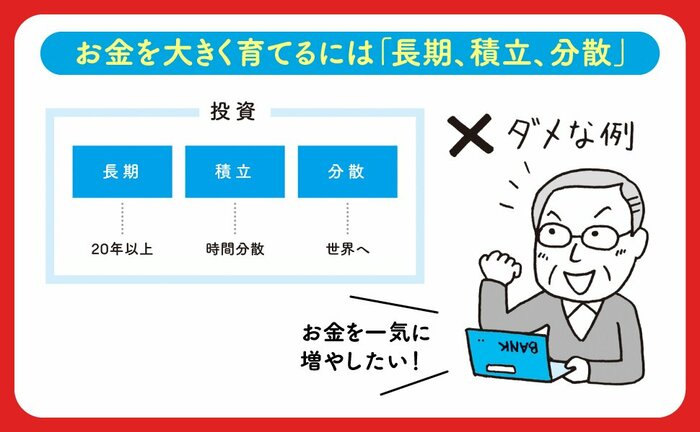

つみたてNISAのメリットは、自由度の高さにあります。iDeCoとは違って積立途中でも換金できますし、積立額を途中から減額することも可能です。

独身時代は3万3000円をフルに積み立て、結婚して子どもができてからは少し低めにするなど、自分のライフサイクルに合わせて、自由に金額設定ができるので、その点では非常に使いやすい制度です。

あるいは、他の投資信託への乗り換えですが、これも基本的には可能です。

乗り換えはできるが、使える枠に注意

ただし、注意点がひとつだけあります。

それは、今まで積み立ててきた投資信託を全額解約して、新たに乗り換える投資信託に資金をまとめることは認められないのです。なぜなら、つみたてNISAで解約した場合、枠が空いたとしても、それを再利用することが認められていないからです。

たとえば毎月3万円ずつ、ファンドAで積み立てて5カ月が経過したとしましょう。

ところが6カ月目に、積み立てる投資信託を変更するにあたって、今まで積み立ててきた15万円を、変更したファンドBにスイッチングし、6カ月目はそれに3万円を上乗せした18万円からスタートすることができないのです。

この場合、ファンドAの積み立てを中止して、15万円を解約するか、もしくはそのまま口座に残して運用し続け、新たに6カ月目からファンドBを積み立てていくという形になります。

【A6】乗り換えはできますが、使える枠(年間40万円以下)に注意しましょう。

セゾン投信代表取締役会長CEO

一般社団法人投資信託協会副会長、公益財団法人セゾン文化財団理事

1987年明治大学商学部卒業、クレディセゾン入社。2006年セゾン投信を設立。2020年6月より現職。つみたてで、コツコツと資産をふやす長期投資を提言。国際分散型投資信託2本を15年以上運用し、個人の長期資産形成を支えている。客観的な定量評価を行う「R&Iファンド大賞」最優秀ファンド賞を9年連続受賞。口座開設数16万人、預かり資産5000億円を突破。

主な著書に『最新版 投資信託はこの9本から選びなさい』『投資信託はこうして買いなさい』(以上、ダイヤモンド社)他多数。

これから投資を始めるなら、つみたてNISAで決まり!

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

◎長期投資のプロが教える! 正しい投資信託の選び方・買い方の決定版!

◎「つみたてNISA」は、20~30代で始める人が急増中!

◎「つみたてNISA」201本の中で、買っていいのは9本だけ!

◎20代から60代まで、知識ゼロでもほったらかしで1500万円つくれる!

◎一生お金に困らないために今すぐ始めよう!

四六判並製・250ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]