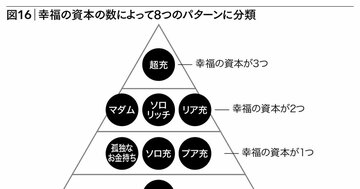

「幸福」を3つの資本をもとに定義した前著『幸福の「資本」論』からパワーアップ。3つのの資本に“合理性”の横軸を加味して、人生の成功について追求した橘玲氏の最新刊『シンプルで合理的な人生設計』が話題だ。“自由に生きるためには人生の土台を合理的に設計せよ”と語る著者・橘玲氏の人生設計論の一部をご紹介しよう!

イラスト :阿部モノ / PIXTA(ピクスタ)

イラスト :阿部モノ / PIXTA(ピクスタ)

お金持ちになる方法は、原理的にたった3つしかない。さらには、その方法はわずか1行の数式で表わすことができる。これを私は20年以上前から述べているが、ここでも最初に書いておこう。

資産形成=(収入─支出)+(資産×運用利回り)

足し算と引き算と掛け算だけでできた、小学生でもわかりそうな方程式だが、驚くべきことに、世界中のひとびとを虜(とりこ)にしてきた「お金持ちになりたい」という夢が、このたった1行に凝縮している。

お金を増やす3つのルール

この方程式から、お金持ちになるには、次の3つの方法しかないことがわかる。

① 収入を増やす。

② 支出を減らす。

③ 運用利回りを上げる。

このうち「収入を増やす」は人的資本、「支出を減らす」は節約の領域で、最近ではお金を使わないシンプルな生活はミニマリズムと呼ばれるようになった。

現代社会では、テクノロジーの急速な進歩によって、「楽しいこと」にお金がかからなくなっている。若い世代にとっては、電子書籍の読み放題で小説やマンガを読み、サブスクリプション(定額課金)で映画やドラマ、スポーツを観て、無料や定額のソーシャル・ゲームを楽しむのが当たり前になっているが、インターネット普及以前に同じ体験をしようと思ったら相当なお金がかかっただろう。―その結果、若者のあいだではお金よりもSNSでの評判が重要になってきている。

資産形成で大事なのは、「③運用利回り」よりも、「①収入」から「②支出」を引いた貯蓄額だ。なぜなら、投資パフォーマンスを上げるよりも貯蓄率を上げる方がはるかに簡単で確実だから(株式市場ではすべての参加者が同じ条件で競争するので、市場平均を上回ろうとすればヘッジファンド・マネージャーに勝たなくてはならない)。

収入と支出の差額が大きくなってじゅうぶんな貯蓄ができるようになると、次はそれをどのように運用するかを考える。これが金融資本の活用で、ここにも3つのルールがある。

① コスパ:期待利益が同じならもっともコストの安い金融商品を選択する。

② タイパ:期待利益が同じならもっとも選択に時間のかからない金融商品を選択する。

③ リスパ:期待利益が同じならもっともリスクの低い金融商品を選択する。

この3つの条件をすべて満たそうとすると、投資すべき金融商品はひとつに決まる。それが株式インデックスファンドだ。

なぜこのように言い切れるかというと、金融市場についてはこれまで徹底的に研究され、1970年代にファイナンス理論として完成しているからだ。

※この記事は、書籍『シンプルで合理的な人生設計』の一部を抜粋・編集して公開しています。

作家

2002年、金融小説『マネーロンダリング』(幻冬舎文庫)でデビュー。『お金持ちになれる黄金の羽根の拾い方』(幻冬舎)が30万部の大ヒット。著書に『国家破産はこわくない』(講談社+α文庫)、『幸福の「資本」論 -あなたの未来を決める「3つの資本」と「8つの人生パターン」』(ダイヤモンド社刊)、『橘玲の中国私論』の改訂文庫本『言ってはいけない中国の真実』(新潮文庫)など。最新刊は『シンプルで合理的な人生設計』(ダイヤモンド社)。毎週木曜日にメルマガ「世の中の仕組みと人生のデザイン」を配信。