2024年からスタートした新NISA(少額投資非課税制度)を中心に、資産運用のメリットや活用法について、ファイナンシャルプランナー深田晶恵さんと、ロボアドバイザーサービスのウェルスナビ代表取締役CEO柴山和久さんが本音で徹底討論した「新NISA完全活用法」セミナー(23年12月21日開催)より、前回の制度の特徴やメリット、口座開設先の決め方に続いて、投資額の決め方や絶対に避けたほうがいい3つのポイントについてダイジェストでご紹介します。

――前回(リンク)伺った新NISAの特徴やメリット、口座開設先の選び方に続いて、「NISAにいくらぐらい投資をしたらいいか」というご質問も多く寄せられました。深田さん、どのように考えればいいですか?

深田晶恵さん(以下、深田)従来のNISAでは、年間の投資枠40万円に対して目いっぱい、月当たり3万3333円で投資されていた方が多いのではないでしょうか。ただ、新NISAでは投資枠の上限が360万円に引き上げられて、均等に割ると月当たり30万円。上限額がかなり増えたので、いくら投資に回すか、その投資分をどうねん出するか、は思案のしどころでしょう。

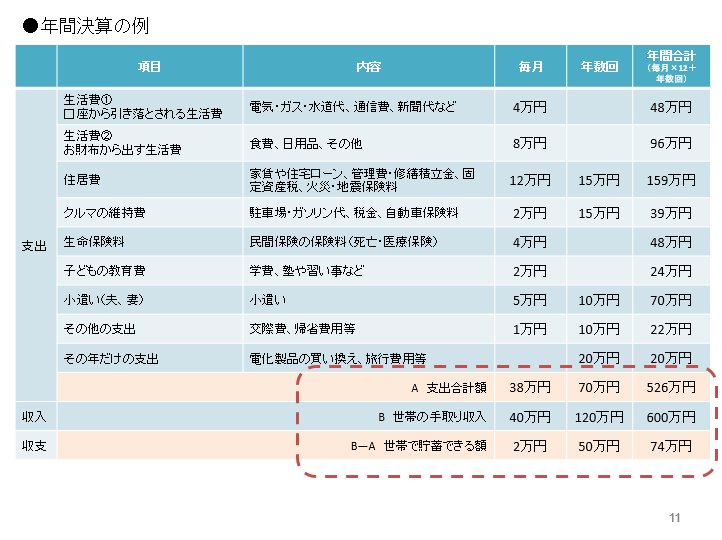

NISAを活用した投資と支出の見直しは、セットで行わないといけません。家計の年間決算シートを作ってみると、毎月の投資額をねん出するのは意外と難しいことがわかると思います。どんなに切り詰めても、家族4人だと支出額は月38万円ぐらいはかかりますから、さらに投資する分をどうねん出するのか。

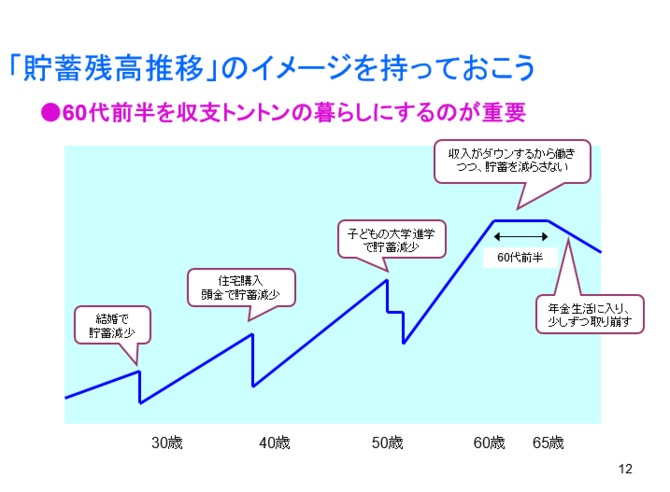

長期投資をしていくとすると、若いうちは貯蓄をしながら、少しずつ結婚や出産、家の購入などのライフイベントで使いつつ、また頑張って貯めていく。貯蓄は60歳ぐらいをピークに、65歳に完全リタイアすると年金だけの生活になって、年間収支は赤字になりがちとなり、貯蓄を取り崩していくことになります。このとき資産運用を続けていくと、老後資金の減り方のカーブはもっとなだらかになるかもしれません。

たとえば年金収入で足りない部分として年50万円の貯蓄を取り崩していくと、10年後には預貯金が確実に500万円減ります。でも、年金生活においても積み立て投資をして少しでも増えていれば、資金の減少は500万円より少なくて済む。年間300万円以内で夫婦二人が暮らしていくのは意外と難しいですから、投資も活用できるといいと思います。

柴山和久さん 重要なのは、特定の資産に集中させないことです。株、債券、不動産、金などに分散して投資していく。これをまとめた投資信託もあれば、株だけや金だけの投資信託もあるので、自分で組み合わせることもできます。

深田 分散投資は本当に大事ですよね。私は、投資において「やってはいけないこと」は絶対にあると思います。次の3つは、失敗しないためのポイントとしてぜひ守っていただきたいです。

【投資で失敗しないための3つのポイント】

・金融機関に勧められたものを買ってはいけない。自分で選ぶこと。

・手数料の高いものは避ける

・まとまったお金を投じてはいけない。まずは積立か少額で購入すること。

逆に言うと、以上の3つさえ守っていれば、「何を買っていいか」は自由に決めたらいいわけです。たとえば、多くの専門家の間で、世界中に分散投資できる「オールカントリー(型の投資信託)」一択という声が大きいですが、投資を続けていくなかで他に買ってみたい商品が出てきたら、チャレンジするのもいいでしょう。そして、目いっぱい投資枠を使いきることにとらわれなくてもいいと思います。生きていて自分一人で自由に決められることというのは意外と少ないですが、投資は数少ない例外ですから、自由に好きな商品を買えばいいのではないでしょうか。

「これ買ってみたいな」と思ったら、ネットで運用会社の月次レポートを見てみるのも参考になります。今、多くの人が積み立てで購入している「eMAXIS Slim全世界株式(運用会社は三菱UFJアセットマネジメント)」は、いわゆる「オルカン(オールカントリー)」ですが、米国株が6割、組み入れ上位10銘柄は米国IT企業が占めています。それを知って、なお買いたいと思うかどうか。「Apple製品や米国が大好きなのでこれを買います」という人もいれば、「米国にばかり投資するのは嫌だな」という方もいらっしゃいます。投資をすること=お金を流すことになるので、運用会社のレポートを読んで、考えがまとまってくるところもあります。

それと、つねづね言っているのが、「勝手に師匠を見つけよう」ということ。いま動画やネット記事などを通じて、さまざまな専門家の意見を聞いたり読んだりできます。信頼できる専門家を数人は見つけておいて、相場が大きく動いたときにそういう人たちの意見を聞くと、下がったときに慌てて売ることもなくなるかと思います。ただし、「どこに口座を開くか」「何を買うのか」などの答えを彼らから安直に求めないようにしてください。

深田晶恵(ふかた・あきえ)

深田晶恵(ふかた・あきえ)ファイナンシャル・プランナー(CFP・1級FP技能士)株式会社生活設計塾クルー取締役

1967年、北海道生まれ。外資系電機メーカーを退職後、1996年にFPに転身。特定の金融商品、保険商品の販売を行わない独立系FP会社、生活設計塾クルーを立ち上げ、個人向けのコンサルティングを行うほか、メディアや講演等でマネー情報を発信する。すぐに実行できるアドバイスをすることがモットー。ダイヤモンドオンライン『老後のお金クライシス』など、様々なメディアでマネーコラムを連載中。近著に『まだ間に合う!50代からの老後のお金のつくり方』(日経BP)、『知識ゼロの私でも!日本一わかりやすいお金の教科書』、『年金生活ビギナーのための記入式家計練習帳』(いずれも講談社)、『住宅ローンはこうして借りなさい・改訂7版』(ダイヤモンド社)などがある。

柴山和久(しばやま・かずひさ)

柴山和久(しばやま・かずひさ)ウェルスナビ株式会社代表取締役CEO

「誰もが安心して手軽に利用できる次世代の金融インフラを築きたい」という想いから、プログラミングを一から学び、2015年4月にウェルスナビ株式会社を設立。2016年7月に資産運用ロボアドバイザー「WealthNavi(ウェルスナビ)」をリリース。リリースから約7年3カ月となる2023年11月に預かり資産9,500億円を突破した。起業前には、日英の財務省で合計9年間、予算、税制、金融、国際交渉に参画。その後マッキンゼー・アンド・カンパニーに勤務し、10兆円規模の機関投資家をサポート。東京大学法学部、ハーバード・ロースクール、INSEAD卒業。ニューヨーク州弁護士。著書に『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』『新しいNISA投資の思考法』(ダイヤモンド社)。

【関連書籍のご案内】

『知識ゼロの私でも!日本一わかりやすいお金の教科書』(深田晶恵 著、講談社)

『知識ゼロの私でも!日本一わかりやすいお金の教科書』(深田晶恵 著、講談社)年金だけに頼れないこれからの時代、一生お金に困らないためにどうすればいいのか、

女性のための「お金の貯め方・増やし方」をイラストとマンガたっぷりで解説します。

お金についてまったくわからない人でも大丈夫。

あさイチやクローズアップ現代でもおなじみ、先輩女子のファイナンシャルプランナー、

深田晶恵さんが日本一やさしく教えてくれます!

『新しいNISA投資の思考法』(柴山和久 著、ダイヤモンド社)

【新NISA対応!】自分だけの投資方法が見つかるNISA投資の決定版!

38万人の資産運用に関わってきたお金のプロがイチから丁寧に解説!(※2023年9月末時点)

新NISAをきっかけに投資をはじめる初心者からこれまでの投資を見直したい人までこれ1冊で大丈夫!