2024年1月からついに開始される「新NISA」。この機会をきっかけに投資をはじめてみようと考えている人も多いのではないだろうか。そんな新NISAは、実は初心者が投資をはじめるのに最適な制度と言える。だが、落とし穴がないわけではない。目先の利益に執着してしまったり、経済の動向を見て焦って投資をやめてしまったりする人も少なくない。

そんな課題を解決するために発刊されたのが『新しいNISA投資の思考法』だ。本書はこれまで37万人の資産運用を見続けてきたウェルスナビ・CEOの柴山和久氏が投資に必要な考え方を1冊にまとめたまさに決定版だ。本記事では本文の一部を抜粋してお届けする。

Photo: Adobe Stock

Photo: Adobe Stock

退職後も投資は続けたほうがいいのか

新しいNISAで資産運用を始めたあと、退職し、収入がなくなって、お金を使う時期が来たら、どうすればよいのでしょうか。

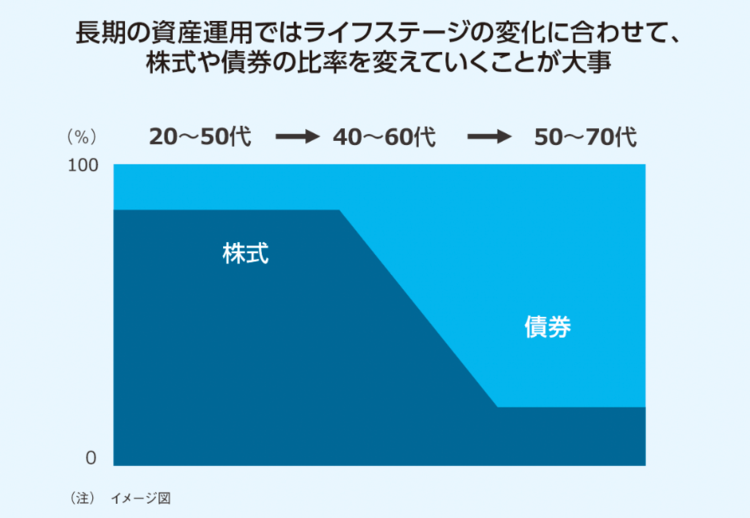

おすすめは、資産運用をやめずに、続けることです。その際、資産の配分は、債券の比率を高めておき、できるだけリスクを抑えて続けていきましょう。

多くの場合、貯めた資産を一度に使うのではなく、月々の生活などに必要な金額を少しずつ使っていくことになると思います。NISA口座から一気に売却して現金化するのではなく、年金では足りない生活費の分だけ売却して、残りは資産運用を続けることで、資産の寿命を伸ばせます。

資産を取り崩していくことのもう一つのメリットは、「時間の分散」ができることです。

これは、資産を増やすときの積立と同じ考え方です。仮にリタイア時に資産を一度に引き出す場合、金融危機の直後などで資産が減っているタイミングと、たまたま重なってしまう可能性があります。

私自身も、フランスのビジネススクールへの留学を終えて日本に帰国する際、それまで持っていた投資信託を現金化しました。そのとき、ちょうどリーマン・ショックの直後の、資産が減っているタイミングと重なってしまいました。帰国するため、売らざるを得なかったのですが、「このまま資産運用を続けられたら」と思ったのを覚えています。

逆に取り崩す際にも、タイミングは気にせず、毎月、一定の金額を売却していけば、相場の影響を抑えることができます。

【新NISA対応!】自分らしいNISA投資が見つかる決定版がついに登場!

『新しいNISA投資の思考法 お金の悩みから解放される 正しい「長期・積立・分散」のはじめ方』

柴山和久/定価1650円(本体1500円+税)