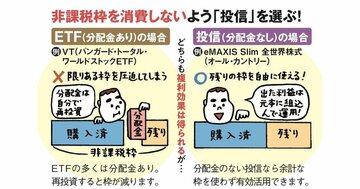

元消防士が株式投資で築いた資産は、なんと8億円! 三重県在住の専業投資家・かんち。49歳で早期退職してからというもの、生活費のすべてを株の配当金でまかなっている。その配当金の総額は、なんと年間2000万円超え。高配当株と株主優待株を組み合わせた「買ったらほとんど売らない」という手間のかからない“ほったらかし投資術”は、初心者の新NISAにも参考になる。「その投資術を知りたい!」と、長年著作の刊行を期待されていたものの、すべて断ってきた投資歴40年のベテランが、初めて著した話題の書『ほったらかしで年間2000万円入ってくる 超★高配当株 投資入門』(ダイヤモンド社)より一部を抜粋・編集したものをお送りする。

Photo: Adobe Stock

Photo: Adobe Stock

最悪の事態を想定した

マイルールを厳守

リーマン・ショックでは、痛い目にあったものの、そもそも投資を始めたおかげで、その前に資産3億円まで増えました。

マイルールが功を奏して、保有株のポートフォリオが痛んでいるわけではなかったので、何年か投資を続ければ、必ずや資産3億円まで戻るはずだと、確信に近い思いがありました。

もしリーマン・ショックの前、資産2億円を超えた段階で消防士を退職していたら、生活が苦しくなっていたかもしれません。

やはりピンチはチャンス

リーマン・ショック後、しばらくは資産が減っていく心もとなさがありましたし、「自分のやり方は合っているのだろうか」という不安も抱きました。

もっとも、リーマン・ショック後には、株価が5分の1まで激減しているのに、配当や優待のレベルを変えない会社が大半でした。

その結果、利回りが20%とか40%もあるような優待株がゴロゴロありました。そういう株を買い集めて、いまに至ります。やはりピンチはチャンスなのです。

株価が下がったら

優待の還元率に着目

たとえば、いまではかっぱ寿司や牛角、大戸屋などを傘下に収める外食大手のコロワイド(7616)。当時、株価が400円くらいまで下がりました。

つまり20万円あれば500株買えたわけです。コロワイド株は、500株買えば、グループ店舗で利用できる年間4万円分相当の優待ポイントが付与されます。

20万円分の株を買って4万円の優待ですから、株価の20%分が優待として株主に還元されることになります。これは、ものすごい還元率です。

「これは自分だけでなく、家族総出でやるしかない」と、妻と子どもを含めてコロワイド株を買いました。

あり得ないくらいの

優待利回り

また、ホテル事業や不動産事業を展開するサムティ(3244)は、リーマン・ショック後、最安値でいえば100円を切りました。

最安値では買えていませんが、私は5万円で200株を買える水準で購入しました。5万円で買える200株を持っていれば、ホテルの宿泊券を2枚もらえます。

普通に泊まれば1泊7500円くらいしますから、2枚で1万5000円分。実に株価の30%分が還元されていたというわけです。どう考えても、あり得ないくらいの還元率です。

株を保有し続ける

シンプルな理由

ですから、リーマン・ショックに見舞われ、「ダメだこりゃ、どうしようもない」と落胆する一方、「このまま株価が上がらなくても、配当や優待がこれほど高い還元率なら、これはこれでアリかも」という気持ちも抱いていました。

会社側も株価が低迷したまま、高い配当や優待をずっと出し続けるわけにはいきませんから、減配あるいは優待を縮小するか、株価が元に戻っていくかのどちらかしかない。

ならば、少なくとも減配(無配)、あるいは優待を改悪するまでは、株を持っていればいいだろうという判断になります。

ある程度楽観的に

向き合うほうがいい

基本的に、私は楽観的なほうだと思っています。

株をやるうえでは、最悪の自体を想定しておくことも大事ですが、「こうなったら楽しいな」と明るい方向のシナリオに思いを馳せるほうが楽しいです。

だから私は、リーマン・ショックで株価が大暴落したときに「もう株はやめよう」ではなく、「きっと株価は元に戻ってくるだろう」と思ったのです。

どんな状況でも

株を楽しむ秘訣

しかし、「株にすべてをかける」といった悲壮な気持ちで投資をしていると、たとえ一瞬は儲かっていい思いをしても、きっとそのうち辛くなってくると思います。

一方で、「いつ暴落するかわからない」といった思いが強すぎると、そもそも投資ができません。

やっぱり楽しみながら、株を長く続けることが何より重要だと思います。

※本稿は、『ほったらかしで年間2000万円入ってくる 超★高配当株 投資入門』(ダイヤモンド社)より一部を抜粋・編集したものです。