投資で得た利益には税金がかかる

イマイチ: 税金……先ほど、投資をするのにも税金がかかるという話を聞きましたが、どのくらいかかるんでしたっけ?

MORITAKA先生: 大事なことなのでもう一度言いますが、投資で得た運用益(譲渡益や配当)には、20.315%の税金がかかります。

イマイチ: ということは、100万円投資して10万円の利益が出たら、約2万円の税金が引かれてしまうということですか?

MORITAKA先生: その通りです。せっかく10万円の利益が出ても約8万円しか手元に残らないというわけです。

イマイチ: うーん、けっこう引かれるんですね。なんだか損をした気分……。

MORITAKA先生: でも、NISAを利用して投資をすれば、非課税になります。

イマイチ: 税金がかからないってことですよね? 10万円をそのまま受け取れるなら、うれしいなあ。

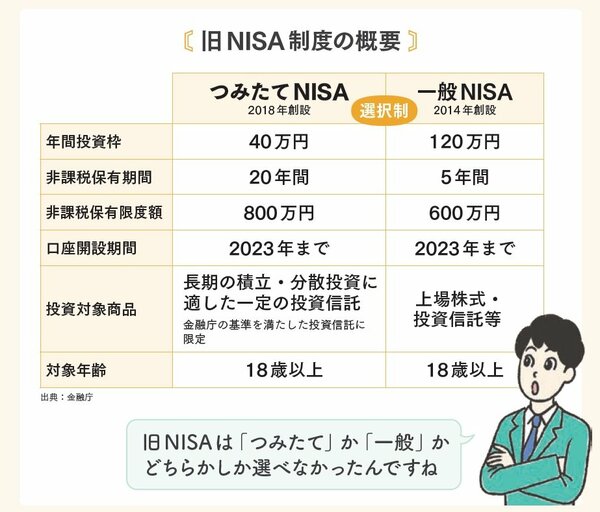

MORITAKA先生: ただ、従来のNISAでは、積立投資の場合、年間投資額が40万円という制限がありました。

イマイチ: ということは、40万円を12カ月で割ると……毎月約3万3000円の投資額までは、税金がかからないということですよね。それでも、うれしいですけど、もっと多くの額を積み立てしたい人は、どうするんですか?

『新NISA+iDeCo+ふるさと納税のはじめ方』(ワン・パブリッシング)

『新NISA+iDeCo+ふるさと納税のはじめ方』(ワン・パブリッシング)森本貴子 著

MORITAKA先生: 40万円を超える部分については課税されることになります。しかも、従来のNISAは「つみたてNISA」と「一般NISA」という2つの制度に分かれていて、どちらか一方しか選択できませんでした。

イマイチ: 「つみたてNISA」と「一般NISA」は何が違うんですか?

MORITAKA先生: 簡単に言うと、つみたてNISAは、長期の積立に適した投資信託が対象です。一方、一般NISAは上場株式や投資信託などが対象で、年間投資枠は120万円までです。

イマイチ: 僕のように長期の積立投資を始めることを検討している場合は、「つみたてNISA」を選ぶことになりますね?

MORITAKA先生: そのとおりです。一般NISAも非課税枠が大きくて有利な制度ですが、つみたてNISAを選択した人は、利用できませんでした。

イマイチ: たくさん投資したい人には、少し残念な制度ですね。

MORITAKA先生: そうですね。投資家にとってはありがたい制度ではあるんですが、少々使いづらい面もありました。従来のNISAの概要をまとめると、下の表のようになります。

イマイチ: うーん、ちょっと難しそう……。

MORITAKA先生: 大丈夫ですよ。2024年1月から新NISAが始まり、現行の一般NISA、つみたてNISAともに2023年で廃止される予定なので、旧NISAの中身を覚える必要はありません。

イマイチ: 安心しました。

MORITAKA先生: ここでのポイントは「2023年までの旧NISAにはいろいろと制限があった」ということです。新NISAについて説明する前に、まずはそこだけ押さえておきましょう。