写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

「年収106万円の壁」の撤廃が検討されていると報じられた。これは、社会保険加入の要件を緩和し、対象者を増やす「適用拡大」につながる変更だ。社会保険料の支払いが発生すれば、手取りが減る。ネガティブに捉える人も少なくないようだ。しかし、それでも筆者は適用拡大を進めるべきだと考える。その理由とは。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

「年収103万円の壁」に続いて

「106万円の壁」が話題に

前回の当コラムでは、国民民主党が掲げる「103万円の壁」について取り上げた。年収が103万円を超えると所得税がかかるが、税金は超えた部分にしかかからないため、実は大きな問題ではない。パートタイマーにとって本当に怖い壁は「社会保険料の壁」であると書いたところ、記事の公開直後に、「パート収入106万円の壁、撤廃」のニュースが飛び込んできた。

ニュースの出所は、厚生労働省。11月15日に開かれる年金部会(社会保障審議会のうち、年金について審議する諮問機関)の検討課題が先行して8日に報道されたようだ。その日以来、テレビ、新聞、SNSで連日103万円、106万円といった「年収の壁」が話題に上っている。もう少し早い時期なら流行語大賞にノミネートされていたかもしれない。

「パート収入の壁」は複雑な仕組みのため、報道を見ていても認識が間違っている部分が多々ある。今回は「パート収入の壁」について、今、最低限知っておくべきことを分かりやすく解説する。

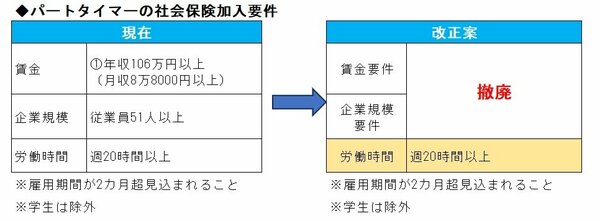

まずは、図をご覧いただきたい。

筆者作成

筆者作成拡大画像表示

パートタイマーが社会保険(厚生年金と、健康保険)に加入する要件は現在、主に賃金、勤務先の企業規模、労働時間の3つ。これを全て満たすと社会保険に加入する。

改正案は、賃金と企業規模の要件を撤廃するというもの。これにより、社会保険加入要件は、「労働時間週20時間以上」のみとなる。

報道では「適用拡大」という言葉が使われているが、これは社会保険加入の要件を緩和し、対象者を増やす(拡大)するという意味だ。

この1週間、あちらこちらのメディアから「深田さんは適用拡大についてどう思いますか」と質問を受けた。私は自称「手取りスト」。長年、パート収入の手取り計算をしてグラフを作ってきた。壁を越えるのは簡単ではないというパートさんの本音の声も聞いてきた。その上で、適用拡大は良い改正案だと考える。その理由を解説しよう。