Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

ウェルスマネジメント(富裕層向け資産運用)事業では規模が極めて重要だが、適切な規模でなければならない。

富裕層向けの資産管理は、安定した手数料収入が得られ資本要件も低いため、現在の銀行業界における金のなる木だ。多くの銀行がモルガン・スタンレーのまねをしたがっている。同行は2009年にシティ からスミス・バーニーを、その後イートン・バンスを買収し、資産運用で巨大な存在となった。RBCキャピタル・マーケッツのアンケ・レインゲン氏の推計によると、モルガン・スタンレーの米国の資産運用部門は顧客資産が4兆6000億ドル(約708兆円)と非常に規模が大きく、税引き前利益率は29%に達する。

一方、世界的な主要競合相手であるUBSの米国資産運用部門は、昨年クレディ・スイスと合併した後でも、顧客資産は2兆ドルにとどまり、利益率は12%だ。世界全体では4兆3000億ドルの資産を運用し、利益率は21%となっている。

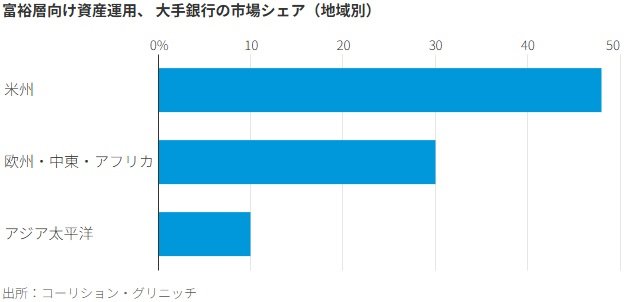

米国は外部からの参入が難しい市場だ。コーリション・グリニッチのデータによると、米国市場における大手銀行のシェアは48%で、世界平均の32%を上回る。ファイナンシャルアドバイザーの維持には多額のコストがかかる。独立することで成功を収めるケースが増えているからだ。

UBSの幹部は10日付の従業員宛て電子メールで、事業を再編し、超富裕層以外の裕福な層に焦点を当てる新たな部門を設置すると伝えた。モルガン・スタンレー出身のUBSのコルム・ケレハー会長は最近、最終的に買収を通じて成長する道を開いた。

しかし超富裕層、富裕層、そして単に裕福な層へのサービス提供は、アプローチが大きく異なる。