Photo by Yoshihisa Wada

Photo by Yoshihisa Wada

「ガスト」「バーミヤン」等を運営するすかいらーくホールディングス(HD)は2024年10月に九州のご当地うどんチェーン「資さんうどん」を買収した。25年8月の第2四半期決算発表時点で資さんうどんは増収増益、売上高は想定を上回る勢いで推移している。すかいらーくHDは、中期経営計画で2027年までの3年以内に3~5件のM&Aを実施すると宣言しており、同社のM&A戦略は外食業界内でも注目度が高い。金谷実社長COOに資さんうどんの現状と、今後のM&A戦略について話を聞いた。(聞き手/ダイヤモンド編集部 大日結貴)

業績改善でM&Aに着手

社長自ら出向いて直交渉

――すかいらーくHDは再上場後、2024年12月期に過去最高の売り上げを達成するなど、事業は好調に推移しています。好調を維持するために、注力していることは何でしょうか。

中期経営計画で柱の一つとして掲げた「既存店の成長」が、最重要事項だと考えています。そのためには生産性の向上が不可欠です。原価や人件費がどんどん高騰しているので、さまざまなDXや社内トレーニングを行って生産性を上げていくことは非常に大切だと思います。

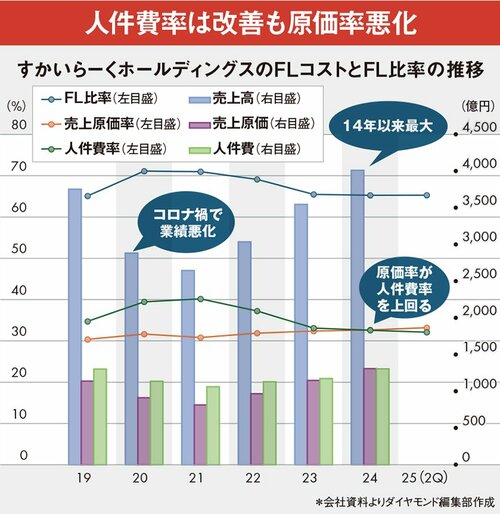

――外食企業にとって最も重要なFL比率(原価率と人件費率の合計)は、改善の傾向が見られます。要因は何でしょうか。

実は原価のインフレには対応し切れておらず、原価率は以前と比べて上がっています。人件費率を抑制することで、FL比率としてはイーブンの状況です。

原価率を下げるために、できる限り食材をモジュール化して工場の加工費を低減させることを試みています。また、極力グランドメニューの改定頻度を少なくすることも考えています。これにより、原価を下げるだけではなくて、クルーの熟練度も上がり店舗の生産性も上がることを見込んでいます。

――すかいらーくホールディングス(HD)は2024年10月に資さんうどん、25年1月にはマレーシアで「すき屋 Suki-Ya」を運営する現地法人など3社を買収しました。この1年でたて続けにM&Aを行うことになった背景を教えてください。

再上場後はベインキャピタルの傘下だったので、その時は先行投資が難しかったのですが、17年にベインが全株式を売却してからは、M&Aの機会を模索してきました。ところが、すぐ新型コロナウイルス禍になってしまって、なかなか実現できませんでした。コロナ禍が終わって当社の業績が回復してから、ようやくM&Aに着手したという流れです。もっとも、話は持ち込まれるのですが、いわゆる救済型のM&Aが多く、当社の戦略にフィットする案件は少ない状況でした。

――そんな中で、資さんうどんを買収した経緯は。

もともと、会長の谷(真・すかいらーくHD会長CEO)が以前からかなり良い会社だと目を付けており、昨年の春先から具体的に検討を始めました。その時点で資さんうどんはファンドが買収して既に6年がたっており、売却する時期だろうとみていました。そこで私自らファンドの本社を訪問し、当社に売ってほしいと交渉したのです。われわれなら、資さんうどんを日本全国に展開する、いわゆるナショナルブランドにするお手伝いができるという話をしました。

2025年2月24日には東京1号店である「資さんうどん両国店」をオープンした

2025年2月24日には東京1号店である「資さんうどん両国店」をオープンした

――資さんうどんの買収は割高だったという見方もありますが、どのように考えていますか。

決して割高ではありません。むしろ割安だったと思っています。

すかいらーくHDによる資さんうどんの買収額は240億円。資さんうどんのEBITDA(営業利益+減価償却費)は14億円程度(24年8月期)であり、買収額は17倍超だった。企業買収では一般的に10倍以下が目安であることから、すかいらーくHDは資さんうどんを割高で買収したと評されている。しかし、金谷社長は“割高説”を真っ向から否定した。その根拠とは? 次ページで詳しく話を聞いた。