銘柄選定で重視する3つのポイント

宇根 このように、受注が積み上がっているのにまだ業績に反映されておらず、市場も反応していない。しかし、これから業績が上向くことで市場が気づいていくだろう、という局面がチャンスになります。私はいつも、銘柄選定において以下の3つのポイントを大事にしましょうと申し上げています。

❷広義のバリュー:株価が割安であること

➌カタリストの存在:市場がその価値に気づく「きっかけ」が、いつ顕在化するのか見通せること

先の消防車メーカーの例は、この3つをきれいに満たしていました。ビジネスモデルは堅調で、受注残によって将来の業績も見えている。株価は割安で、供給正常化という明確なカタリストがある。こういう銘柄は、安心してしばらく保有できる典型例です。

【仮説事例2】

社会の変化がもたらすビジネスモデルの転換点

宇根 社会現象から仮説を立てることもあります。最近の例でいえば、ChatGPTなど生成AIの登場です。

宇根尚秀(うね・なおひで)

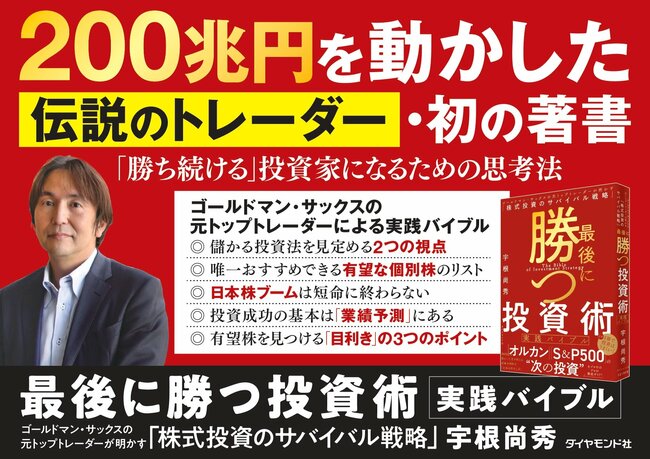

宇根尚秀(うね・なおひで)1975年生まれ。インベストメントLab代表取締役。1998年東京大学工学部化学システム工学科卒業。2000年東京大学大学院工学系研究科化学システム工学専攻修士課程修了。同年ゴールドマン・サックス証券入社。エクイティ部門デリバティブトレーディング部でアジア地区のトレーディングチームを率いる。2009年同マネージングディレクター就任。2015年200兆円超を運用する世界最大級の機関投資家、ゆうちょ銀行市場部門執行役員を経て、2016年同行市場部門戦略投資部執行役員部長として投資戦略改革に参画。運用企画・投資資産配分・人材採用を含む組織体制の整備に深く関与。2018年から同行市場部門常務執行役員・経営会議メンバーとして組織全体の経営・世界中のファンドの投資選定に関与。2019年JP インベストメント最高執行責任者(COO)兼務。早稲田大学ファイナンス学科修士課程(MBA)修了。人生の折り返し地点をすぎた2020年に残りの職業人生において自分の経験と知識を活かして社会課題解決に貢献するべく起業。現在ベンチャー投資をするベンチャーキャピタルと上場株に投資をする上場株ファンドを運営している。初の著書『最後に勝つ投資術【実践バイブル】 ゴールドマン・サックスの元トップトレーダーが明かす「株式投資のサバイバル戦略」』(ダイヤモンド社)を刊行。

これがどこに影響を及ぼすか社内でディスカッションする中で、「コンサルティング業界のホワイトカラーの仕事が減少し、その影響が、クラウドワーカーとして登録しているWeb制作技術者の需要激減という形で現れているのではないか」といった仮説が出てきました。これは、ビジネスモデルが転換を迫られ、株価が下落する方向のアイデアです。

こうした仮説を基に、実際に関連する企業にヒアリングを行い、ビジネスモデルの転換点や秀逸性、株価のバリュー、そしてカタリストの有無などを検証していきます。

トップダウンの着想とボトムアップの検証

宇根 他にも、最近ですとMLCC(積層セラミックコンデンサ)の市況が回復するのではないか、というテーマがあります。これが本当に回復するのか、TDKやその関連銘柄にどこまで恩恵が波及するのか。まだ上がりきっていない銘柄はないか。

このように、マクロなテーマを掲げてトップダウンで仮説を立て、その仮説が正しいのかを個別企業のリサーチ、つまりボトムアップ的なアプローチで徹底的に検証する。重要なのは、トップダウンで得たイメージだけで投資判断をせず、必ずファクトで裏付けを取ることです。私たちは常に、この両輪を回すことを意識しています。

ボトムアップから「メガトレンド」

を意識したトップダウンへ

kenmo 非常に分かりやすいです。ありがとうございます。私はどちらかというとボトムアップ的なアプローチが中心でした。決算資料や説明会の動画、経営者の話などから「この会社は良さそうだ」という個別企業への興味を起点に調査を始めるスタイルです。

例えば、先行投資で採用を強化したために一時的に利益率が低下している企業が、翌期や翌々期にその人材が戦力化して収益が回復する、といったタイミングを狙って投資するのが好きで、ずっとその手法を続けてきました。

しかし最近、より大きなパフォーマンスを上げるためには、宇根さんがおっしゃるようなトップダウン的なアプローチを取り入れなければならないと痛感しています。世の中のトレンド、いわゆる「メガトレンド」に乗るという発想です。実際、機関投資家の大きな資金もそうした分野に流入している印象が強く、その流れに乗っていく必要性を感じています。マインドを変化させていかなければいけない、という気付きがありました。