2025年もそろそろ終わりが近づいてきた。NISA(少額投資非課税制度)口座で株や投資信託などを買っている人は、そろそろ残りの“非課税枠”を意識したいところ。ムダなく使い切りたいのであれば、年末ギリギリになる前に行動すべきだ。また、現時点で成績がビミョーな保有株や投資信託への対応も検討したほうがいいだろう。ここでは、NISA口座の仕組みを改めて復習するとともに、今ある資産を見直す際の考え方も紹介!(ダイヤモンド・ザイ編集部)

2024年から新制度になったNISAをおさらい!

2025年のNISA枠を使い切るには早めに行動を!

NISA(少額投資非課税制度)が新制度に移行して2年目となった今年、世界の株式市場は乱高下した時期もあったが、総じて大きく上昇した。来年以降の投資に備えるためにも、このあたりで一度、NISA口座の資産を見直すのがおすすめ。やれることは今のうちにやっておこう。

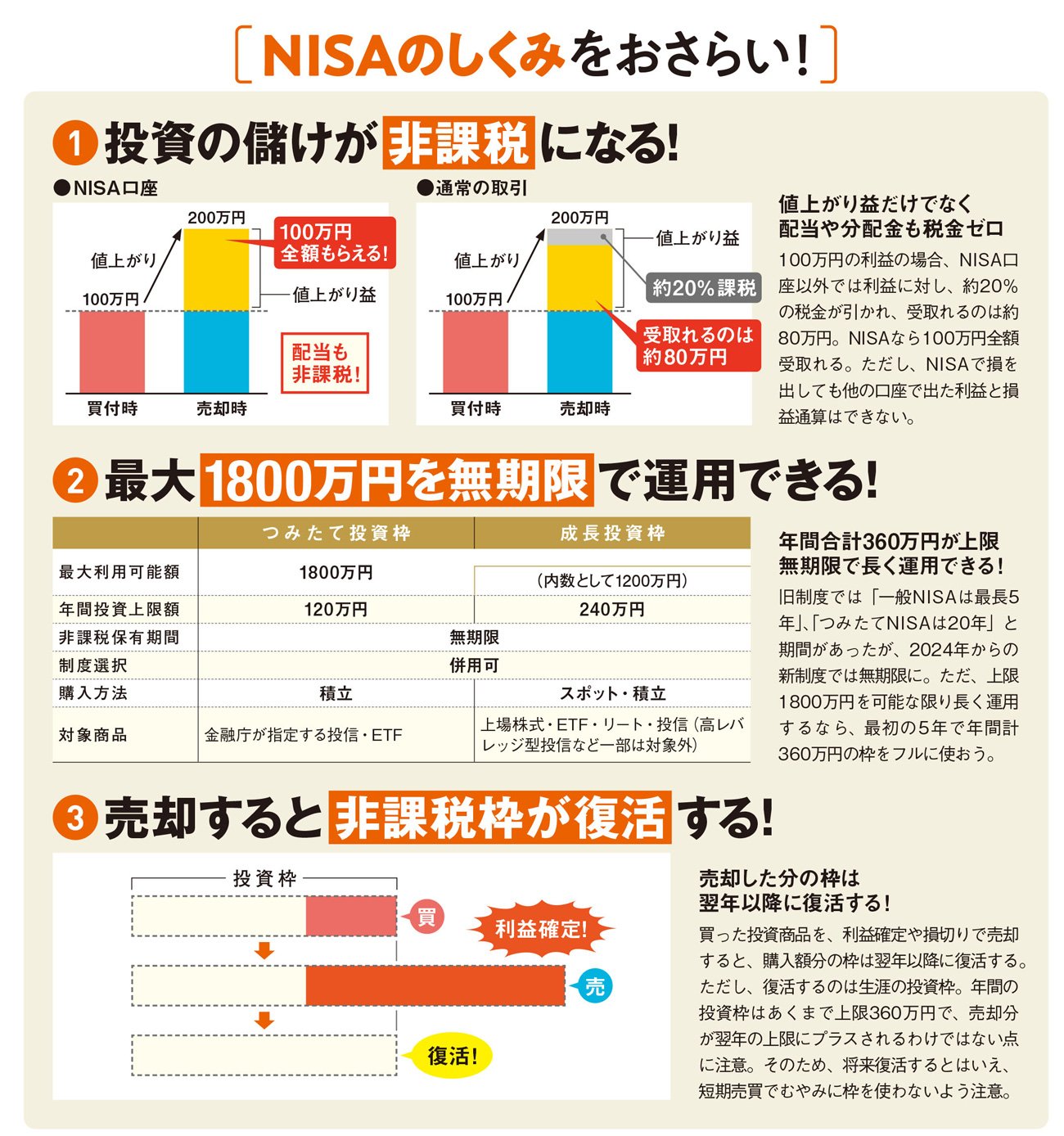

まずはNISAのしくみについて、改めてしっかりおさらいしていこう。NISAとは、投資で得た利益にかかる税金がゼロになる制度のこと。通常は約20%の税金がかかるが、NISA口座を使えば非課税になる。しかも、対象となるのは値上がり益だけではない。株の配当金や、投資信託の分配金も非課税になるので、資産を育てやすい仕組みといえる。

2024年から始まった新NISAには「つみたて投資枠」と「成長投資枠」という2つの枠がある。つみたて投資枠は、主にインデックス型の投資信託や、複数の資産を組み合わせたバランス型の投資信託が対象で、個別株は買えない。投資方法は「積立購入」のみで、定期的に一定額をコツコツ買っていくスタイルになる。

一方の成長投資枠は、より幅広い商品に投資ができる。たとえば、アクティブ型の投資信託や金価格に連動する投資信託、Jリート、国内外の個別株などが対象。投資方法も自由で、スポット買いでも積立でもOKだ。

それぞれの投資枠には上限がある。つみたて投資枠は年120万円まで、成長投資枠は年240万円まで投資できる。2つの枠は併用でき、年間最大360万円の投資が可能だ。さらに、NISAで投資できる総額は、生涯で最大1800万円まで。全額を使い切る必要はなく、上限の範囲内で自由に金額を設定できる。

2023年までの旧制度では、非課税で運用できる期間が決まっていた。しかし、新制度ではその期限が撤廃され、非課税での運用期間が無期限に。これにより、自分のペースでゆっくり資産運用ができるようになった。「高配当株を少しずつ増やして長く保有し、老後の生活費に配当金を充てる」といった長期的な資産設計もしやすくなっている。

もう一点、新制度で加わった大きなメリットは、売却すると“その分の投資枠が復活する”という仕組み。たとえば、ある銘柄が大きく値上がりしたタイミングで売却しても、購入分の枠は復活する。これにより「一度使った枠をムダにしたくないから売れない」といった縛りがなくなり、利益確定や損切り、保有銘柄の見直しがしやすくなった。

非課税期間が無期限とはいえ、せっかくの2025年分のNISA枠の年間投資額上限を使い切っておきたいという人も多いだろう。残りの枠が少額の場合、1万円分買うなど、金額ベースで投資できる投資信託なら枠を埋めやすい。

一方で、個別株は通常、株価×100株(1単元)分の資金が必要だ。ただ、最近は金額ベースで買えるサービスも登場。たとえば、日本株を100円以上1円単位で買うことができる楽天証券のサービス「かぶピタッ」や、米国株を1ドルから購入できるmoomoo証券の金額指定取引などは便利だ。

いずれにしても、年末の買いタイミングには注意が必要。12月30日などギリギリに注文を出すと、受渡しが年明けになり、2026年のNISA枠での購入となってしまう。手遅れにならないように今から準備しよう。