【超保存版】世界一わかりやすい相続税の計算方法

本連載は、相続に関する法律や税金の基本から、相続争いの裁判例、税務調査で見られるポイントを学ぶものです。著者は相続専門税理士の橘慶太氏で、相談実績は5000人超。『ぶっちゃけ相続【増補改訂版】』を出版し、遺言書、相続税・贈与税、不動産、税務調査、各種手続といった観点から相続の現実を伝えています。2024年から始まった「贈与税の新ルール」等、相続の最新トレンドを聞きました。

Photo: Adobe Stock

Photo: Adobe Stock

世界一わかりやすい相続税の計算方法

本日は「相続税の基本」についてお話をします。年末年始、相続について家族で話し合う際、ぜひ参考にしてください。

相続税とは、「3000万円+600万円×法定相続人の数」という算式で計算した、基礎控除を超える遺産を残して亡くなった場合にかかる税金です。相続税の計算を深掘りして解説します。

まず法定相続分通りに遺産を分ける

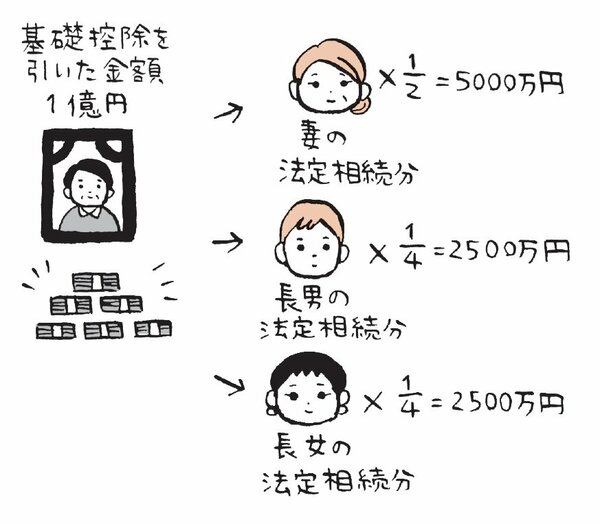

まず、遺産額が基礎控除を超えたら、その超えた金額に直接、相続税の税率を乗じるわけではありません。もうワンステップ必要になります。基礎控除を超えた金額は、各相続人が仮に法定相続分で相続したものとみなした金額で割り振ります。例えば、遺産額が1億4800万円(法定相続人は妻と子2人)だった場合には、1億4800万円から基礎控除4800万円を引いた1億円という金額を、妻に5000万円、子にそれぞれ2500万円ずつと、法定相続分で仮の割り振りを行うのです。

出典:ぶっちゃけ相続【増補改訂版】

出典:ぶっちゃけ相続【増補改訂版】

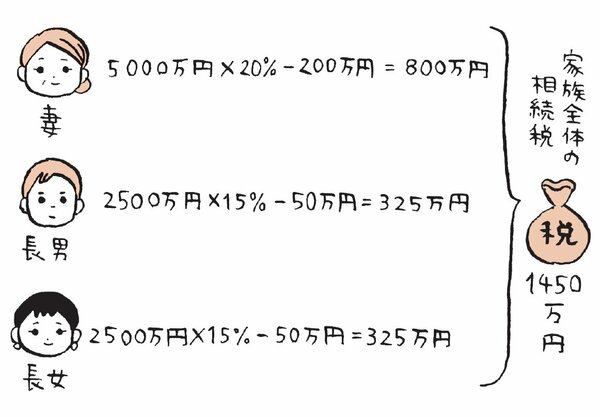

そして、この各相続人に割り振られた金額に対して相続税の税率を乗じていきます。相続税の税率は下図の通りです。

出典:ぶっちゃけ相続【増補改訂版】

出典:ぶっちゃけ相続【増補改訂版】

この図の控除額とは、税額計算を簡便に行うために設けられたものです。

結果、妻分が800万円、子ども分が各325万円となります。これを合計すると、800万円+325万円+325万円=1450万円です。この1450万円が家族全体の相続税です。

出典:ぶっちゃけ相続【増補改訂版】

出典:ぶっちゃけ相続【増補改訂版】

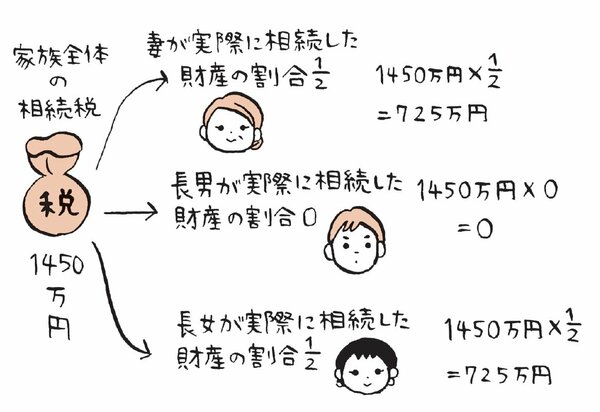

そしてこの1450万円を、各相続人が実際に相続した遺産の割合に応じて納税します。遺産分割協議の結果、各相続人が3分の1ずつ相続すると決めた場合は、1450万円のうち、3分の1である483万円ずつを各相続人が納税することになります。

遺産分割協議の結果、妻が2分の1、長男が0、長女が2分の1という分け方で決まった場合には、1450万円のうち、妻が725万円、長男が0、長女が725万円を納税することになります。

出典:ぶっちゃけ相続【増補改訂版】

出典:ぶっちゃけ相続【増補改訂版】

これが相続税の計算の流れです。まとめると次の通りです。

これで完璧! 相続税の計算の流れ

①遺産の合計額から基礎控除を引く

②仮に法定相続分で相続したものとみなした金額を割り振る

③割り振られた金額に、相続税の税率をかけて家族全体の相続税を計算する

④実際に相続した割合に応じて納税額を決める

実際に相続した遺産額に税率をかければシンプルなのに、なぜ、仮に法定相続分で相続したものとみなした遺産額に税率をかけるプロセスを踏むのでしょうか。

これは、遺産の分け方によって、相続税の有利不利が出ないようにするためです。もしも先ほどの家族が、遺産分割協議の結果、妻が全額相続すると決めたとします。そして、その金額に直接税率をかけてしまうと、1億円×30%-700万円=2300万円となってしまいます。

法定相続分で分けた場合の税額は1450万円だったので、850万円も相続税が増えてしまいました。このようなことが起きると、遺産分割協議が相続税に大きく影響され、家族の本当の意向を変えてしまう恐れがあります。

こういった事態を防ぐため、どのような分け方でも家族全体の相続税額が変わらないよう、「法定相続分で相続したものとみなした仮の金額」に相続税の税率をかけているのです。

相続税対策の超重要ポイント

この計算方法を踏まえて、相続税の重要な性質についてお話ししていきます。それは「相続税は相続人が多ければ多いほど少なくなる」という性質です。

相続税の計算は、相続人の数に基づいて計算する要素がたくさんあります。相続人の数が増えれば、その分、基礎控除も増え、さらに、相続税の税率も緩和されるため、相続税が大幅に減少するのです。

例えば、遺産1億円・相続人1人の場合、基礎控除3600万円を引いた後の6400万円にダイレクト(法定相続分1分の1)に税率をかけるので、最高税率は30%(相続税1220万円)。

しかし、同じ遺産1億円でも相続人が2人の場合には、基礎控除4200万円を引いた後の5800万円を、法定相続分(2分の1)で割り振りした金額2900万円に対して税率をかけるので、最高税率は15%ですみます(相続税770万円)。相続人が1人増えるだけで、最高税率が2分の1になることもあるのです。

このように、相続税は相続人が多いほど少なくなるという性質があり、この性質を利用すれば、さまざまな対策を打つことができるのです。

(本原稿は『ぶっちゃけ相続【増補改訂版】』の一部抜粋・加筆を行ったものです)

20万人から感謝の声続々! 日本で一番売れた相続本!

「お金のソン・トク」をとことん教えます!