先週、今週と株主総会まっ盛りでしたが、CDが売れない時代にエイベックス・グループが創業以来の最高益を達成したことがネット上などで話題になりました。そこでは、「音楽事業が落ち込む中で、映像事業の利益が大幅に増加して過去最高益達成の原動力になった」と説明されていましたが、間違ってはいないものの、この説明では大事な本質が伝わりません。

では、何が過去最高益達成を導いた本当の原動力なのでしょうか。じつは多くの人が学ぶべき大事な教訓が秘められている、エイベックスの決算を紐解きたいと思います。

「映像事業」を飛躍させた

大胆な事業構造の転換

エイベックスの2013年3月期の決算は、実際にすごい業績でした。売上高は前期比177億円(15%)増の1387億円、営業利益は前期比17億円(14%)増の140億円と、ともに創業25年の歴史の中で過去最高を更新したのです。

その原動力は間違いなく映像事業の成長です。売上高の177億円増加を要因分析すると、映像事業が138億円増、マネジメント/ライブ事業が75億円増と、音楽事業の43億円の減少を補って余りある成長を達成しています。同様に、営業利益の17億円増加についても、映像が38億円増、マネジメント/ライブが10億円増と、音楽事業の31億円の減少以上に増加しました。

このように書くと、まさに「映像事業が音楽事業の落ち込み以上に成長した」となるのですが、そう結論づける前に、エイベックスの音楽事業と映像事業の本質的な違いに留意すべきです。

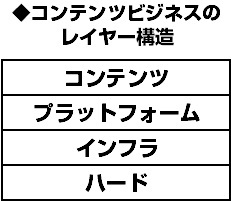

エイベックスの音楽事業は、まさに音楽というコンテンツを制作し、CDとして売っており、コンテンツ・ビジネスのレイヤー構造(図参照)ではコンテンツ・レイヤーに属します。

一方、エイベックスの映像事業は、ケータイ向け映像配信サービス“BeeTV”やNTTドコモの動画配信サービス“d ビデオ”の運営などが主であり、映像制作といったコンテンツ・レイヤーとは異なり、プラットフォーム・レイヤーに属するのです。