Photo:Mario Tama/gettyimages

Photo:Mario Tama/gettyimages

米動画配信大手 ネットフリックス の投資家は、同社経営陣が当初思い描いていたものではないにせよ、ハッピーエンドを迎えつつある。

ネットフリックスが米メディア大手 ワーナー・ブラザース・ディスカバリー(WBD) の買収合戦から正式に撤退したことで、ネットフリックスの株主は歓喜し、株価は2月27日に14%近く上昇した。

ネットフリックスが昨年12月初旬にワーナー買収合意を発表して以来、株価は低迷していた。それ以前から、同社がワーナーに買収提案をするかもしれないといううわさだけで株価は下落傾向にあった。ウォール・ストリート・ジャーナル(WSJ)が昨年9月中旬に米メディア大手 パラマウント・スカイダンス がワーナーへの買収提案の準備をしていると報じてから今年2月27日までに、ネットフリックスの時価総額は約3割減少していた。

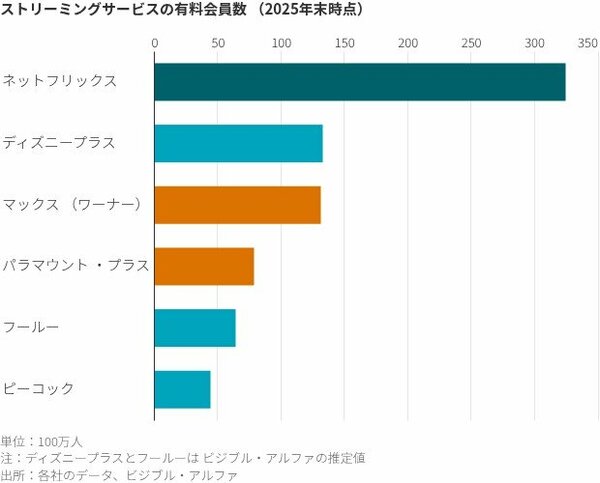

なぜこれほど厳しい反応だったのか。ワーナーの買収は、パラマウントにとって理にかなっていた。同社の規模の小さいストリーミングサービスは、ネットフリックス、ワーナー、米娯楽・メディア大手 ウォルト・ディズニー のはるかに大規模なサービスとの競争に長年苦戦してきたからだ。

しかしネットフリックスにとってワーナー買収は、ストリーミング専業企業としての強みによってハリウッドの主導的地位にすでに躍り出ている同社の ビジネスモデルを複雑に しただろう。最近減少したとはいえ、ネットフリックスの時価総額はディズニーのほぼ2倍で、他のメディア企業を大きく上回っていた。そして720億ドル(約11兆2400億円)というワーナーの買収価格は、年間フリーキャッシュフローが100億ドル弱で、大型M&A(合併・買収)の実績もない企業にとっては高額だった。

ワーナーは、ハリウッドのドラマと政治的トラブルの両面で、ネットフリックスにさらなるコストをもたらす可能性があった。エンターテインメント業界は、ワーナーを劇場用映画事業に引き続き関与させるとネットフリックスが表明した計画に依然として強い懐疑心を抱いていた。また米議員たちは、ワーナー買収によってネットフリックスが脚本のあるエンターテインメント事業でさらに支配的になる可能性を懸念していた。買収には米政府の承認が必要だったことで、ネットフリックスはドナルド・トランプ大統領の気まぐれの影響を特に受けやすくなっていた。トランプ氏は先頃、同社に対し、 バイデン前政権の元高官を取締役会から外すよう要求 した。